Cộng tác viên

Cộng tác viênThe Happiness Fund xuất bản bài viết vào Ngày 10 hàng tháng. Nhớ cũng tận hưởng 700 thêm bài viết nữa trên CophieuX nhé.

Dành cho những người bạn cùng thích suy ngẫm và học hỏi!

Dù có 1.000.000 người đồng ý về vấn đề vô bổ, thì nó vẫn cứ là vấn đề vô bổ. Ta không thể biện luận kiểu: Có 1.000.000 người làm vậy, thì sao nó có thể sai được?

Ví dụ sai lầm phổ biến mà bạn thấy: Người ta hay bao tay trẻ sơ sinh với giải thích giữ ấm và sợ trẻ cà móng tay xước mặt. Đây là 1 sai lầm – bạn google hoặc hỏi bác sĩ sẽ rõ

Bài học ở đây là sai lầm vẫn sẽ nối tiếp sai lầm một khi nó đã trở nên phổ biến hơn. Và chứng khoán thì có vô vàn điều phổ biến sai lầm vẫn được nhân giống và không hề dập tắt được.

Tôi thích nói vấn đề tương đối, có nhiều thống kê chỉ ra rằng có đến hơn 95% nhà đầu tư sẽ không bao giờ vượt được thị trường và đa số sẽ thua lỗ và bị đào thải.

Số đông thất bại, điều đó nói lên rằng họ đã mắc những sai lầm lớn ở đầu tư dù ở dạng này hay ở dạng khác.

Như ý tưởng của Charlie Munger: “Ai cũng cố gắng trở nên khôn ngoan nhưng ông cố gắng để ĐỪNG trở thành một thằng ngốc.” Vế sau đơn giản và khả dĩ hơn rất nhiều, ngay cả người xuất sắc nhất cũng dùng, nhưng số đông lại không dùng!

Và ý tưởng giá cổ phiếu X đáng giá 100.000 đồng/cổ phiếu – hay cổ phiếu Y xứng đáng 70.000 cổ phiếu – thì rất được phổ biến. Họ cần một mức định giá chính xác và cụ thể, để yên tâm đầu tư.

Khi bạn đọc một báo cáo phân tích của công ty chứng khoán, bạn sẽ thấy báo cáo đó dài đến vài trang, trong khi điều định giá cần chỉ là vài dòng ghi trên bao diêm.

Và lạy trời, sau một phân tích lê thê ấy là phán mã XYZ đáng giá 40.000 đồng. Và thường khi TTCK tăng giá họ sẽ điều chỉnh con số này lên 50.000 đồng, và khi thị trường xuống giá cũng chính họ điều chỉnh mức giá này xuống 30.000 đồng/cổ phiếu.

Bởi khi ra con số chính xác, sẽ khiến đa số khách hàng, những nhà đầu tư còn non kinh nghiệm, tin tưởng hơn rất nhiều. Trong khi giá đúng của một cổ phiếu là một biến thiên rất rộng.

Giống như cổ đông hỏi mấy sếp công ty chứng khoán là giá trị thực công ty họ là bao nhiêu? Câu hỏi này đã từng diễn ra với Warren Buffett – thời xưa đó ông trả lời rằng: Giá trị hợp lý của Bershire Hathaway nằm ở đoạn 10.000 USD/cổ phiếu – 100.000 USD/ Cổ phiếu. (Giá tại thời điểm bài viết này, cổ phiếu hạng A của Warren Buffett là trên 400.000 USD/Cổ phiếu.

Do đó nếu bạn cần một con số định giá chính xác của một cổ phiếu vừa không hợp lý, vừa là sai lầm.

Cho nên với bất cứ ai muốn mua một cổ phiếu dựa vào phân tích cơ bản, thì bạn chỉ cần cổ phiếu đó đủ rẻ dựa vào những nguyên tắc nền tảng đúng, thì hoàn toàn ta mua được.

Đừng kỳ vọng một con số chính xác, giá trị nội tại là một dải số, và chỉ là tương đối. Để bạn chấp nhận được và thay đổi suy nghĩ rằng không có cái gọi là định giá cổ phiếu chính xác – Ngọ tổng hợp và lược dịch những phát ngôn của nhà đầu tư giỏi nói về vấn đề này.

Chúc bạn học được điều bổ ích!

“Mọi cố gắng để định giá chính xác doanh nghiệp sẽ tạo ra sự không chính xác” – Seth Klarman

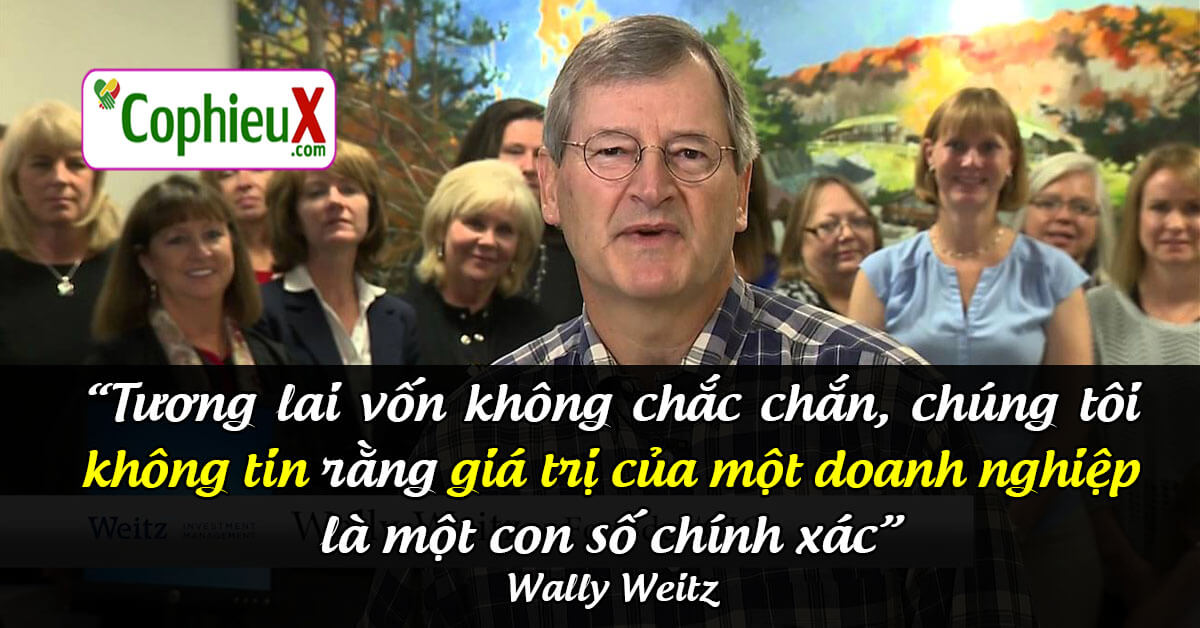

“Tương lai vốn không chắc chắn, chúng tôi không tin rằng giá trị của một doanh nghiệp là một con số chính xác.” – Wally Weitz

“Xấp xỉ đúng còn hơn chắc chắn mà sai” Warren Buffett

“Không có gì gọi là giá trị nội tại chính xác” Mohnish Pabrai

“Điều quan trọng nhất là hiểu rằng giá trị nội tại không phải là con số chính xác, nó dựa trên giả định của bạn” Jean-Marie Eveillard

“Khi nói đến giá trị nội tại, đó luôn là lời phỏng đoán. Nếu tôi phát ngôn một con số, chẳng hạn: “Tôi nghĩ giá trị nội tại của cổ phiếu là 100”. Thì nghĩa là “trên dưới 100” với khoảng chênh lệch là 10% đến 15%. Nó có thể là 115 hoặc cũng có thể là 85. Đó là ngụ ý của tôi.” – Ken Shubin Stein

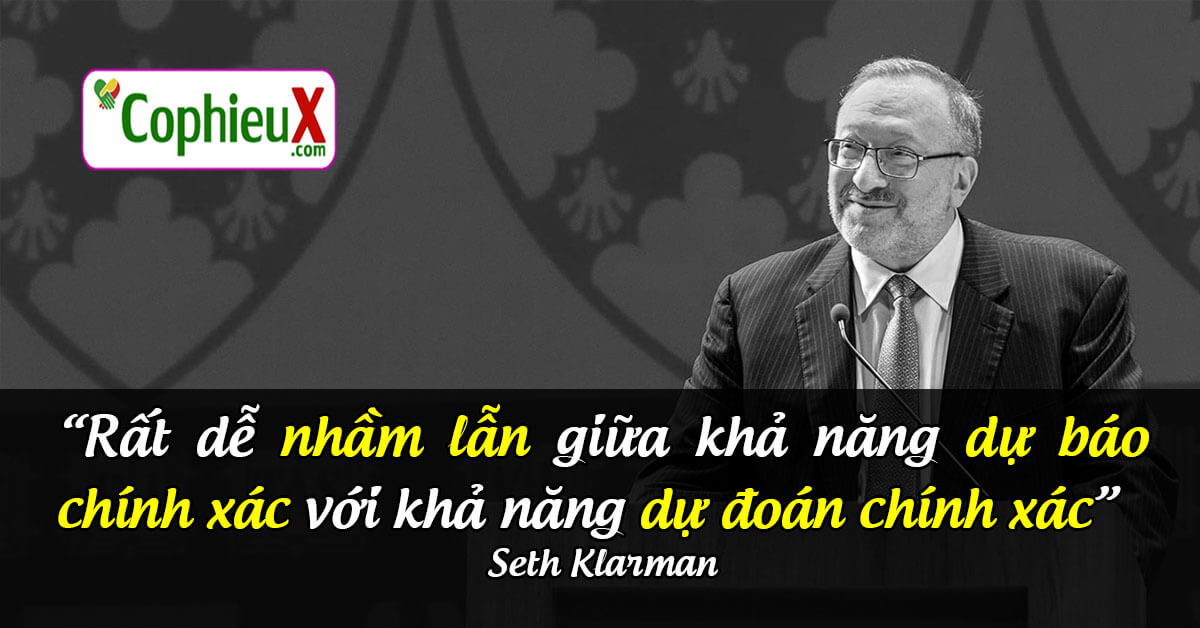

“Rất dễ nhầm lẫn giữa khả năng dự báo chính xác với khả năng dự đoán chính xác” – Seth Klarman

“Tôi nghĩ các nhà phân tích tốn quá nhiều thời gian để xây dựng các mô hình. Trong khi đó, họ lại không đủ thời gian để có góc nhìn tương lai bao quát hơn.” Michael Karsch

“Các doanh nghiệp không giống như một tờ giấy ghi nợ, nó không phải là dòng tiền như đã tính toán từ trước. Vì vậy, chúng ta không thể định giá chúng chính xác như trái phiếu được!” James Montier

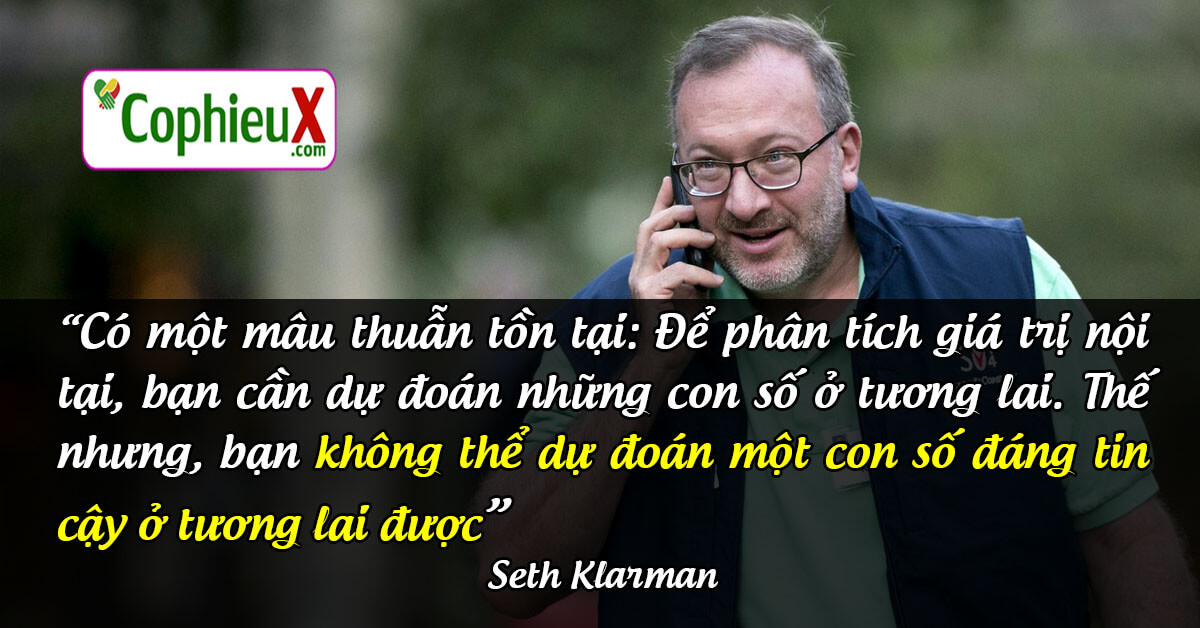

“Có một mâu thuẫn tồn tại: Để phân tích giá trị nội tại, bạn cần dự đoán những con số ở tương lai. Thế nhưng, bạn không thể dự đoán một con số đáng tin cậy ở tương lai được!” Seth Klarman

“Chúng ta không thể bù đắp điều không thể dự đoán được với chiết khấu cao hơn.” Peter Bevelin

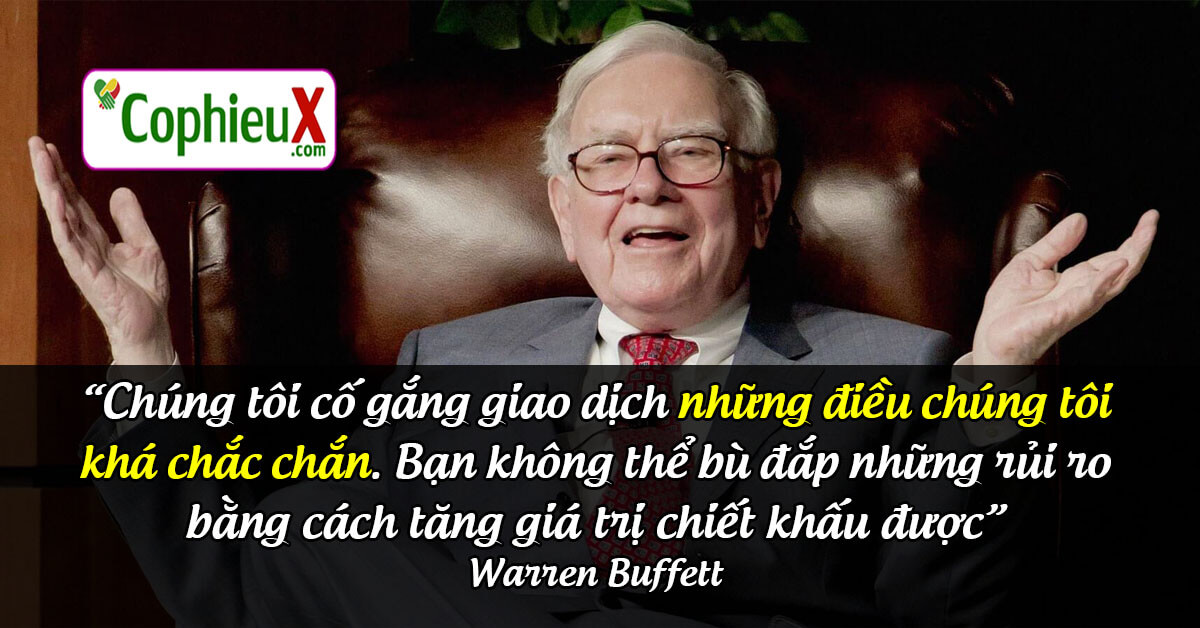

“Chúng tôi cố gắng giao dịch những điều chúng tôi khá chắc chắn. Bạn không thể bù đắp những rủi ro bằng cách tăng giá trị chiết khấu được.” Warren Buffett

“Nếu có một sự thay đổi khiêm tốn trong giả định làm thay đổi đáng kể giá trị NPV, thì nhà đầu tư khôn ngoan sẽ hành động một cách thận trọng với cách định giá cổ phiếu này”. Seth Klarman

“Điểm cốt yếu trong phân tích chứng khoán không phải là đi tìm chính xác giá trị nội tại của cổ phiếu là bao nhiêu. Nó chỉ là con số tương đối.” Benjamin Graham

“Tránh phụ thuộc quá nhiều vào những con số và mô hình. Các nhà đầu tư thường cảm thấy hài lòng với các con số và mô hình. Vì chúng cho ra những con số cụ thể. Tuy nhiên, chúng có thể gây lỗi lầm lớn. Bởi vì chúng thường dựa trên dữ liệu lịch sử, có thể không lặp lại. Hoặc dựa trên các giả định được chứng minh không đúng trong tương lai trong tương lai. Chúng tôi cần những con số và mô hình, nhưng điều này này nên được kết hợp với phán đoán và lý trí.” Ed Wachenheim

Nguyễn Hữu Ngọ

Đào tạo chứng khoán & Tư vấn đầu tư

SĐT – Zalo: 096.774.6668

Chat Messenger: TẠI ĐÂY

Chat Zalo: TẠI ĐÂY

"Thị trường không thưởng cho người nhiều mẹo. Nó thưởng cho người ra quyết định đúng. Bạn đang học cách làm điều đó – Bắt đầu tại đây."

Nguyễn Hữu Ngọ

Founder CophieuX & The Happiness Fund

Nền tảng Toán – Kinh tế – Tâm lý giáo dục, với hơn 13 năm nghiên cứu và đầu tư thực tế.

Tôi theo đuổi đầu tư dựa trên xác suất, kỷ luật, kiên nhẫn và giá trị.

CophieuX.com được xây dựng để giúp nhà đầu tư ra quyết định hiệu quả và có cơ sở.