Cộng tác viên

Cộng tác viênThe Happiness Fund xuất bản bài viết vào Ngày 10 hàng tháng. Nhớ cũng tận hưởng 700 thêm bài viết nữa trên CophieuX nhé.

Dành cho những người bạn cùng thích suy ngẫm và học hỏi!

Gửi cổ đông và nhà đầu tư!

Trong ngày Noel 10 năm trước, Happy-Fund ra đời và mục tiêu ban đầu của tôi là 20%/năm – Và thực tế tôi đã vượt trội mục tiêu này.

Happy-Fund: Kỷ niệm 10 năm và triết lý “Đầu tư để hạnh phúc”

Khi ngồi viết lá thư này để nhìn lại hành trình đầu tư chứng khoán của Happy Fund, tôi đã quay lại đọc từng lá thư thường niên được viết ra xuyên suốt 10 năm qua.

Và rồi tôi nhận ra: có lẽ phong cách của mình đã được định hình, còn những điều cần nói thì đã hiện diện đâu đó trong những lá thư cũ. Cũng khá vui mừng và có chút bất ngờ!

Tôi sẽ tóm tắt lại vài điều ở các thư trong suốt 10 năm qua:

- Chỉ mua cổ phiếu khi tôi đánh giá cổ phiếu thấp hơn giá trị thực của chúng; và ưu tiên quản trị rủi ro thấp bằng cách không sử dụng đòn bẩy, mua 8-12 mã; giai đoạn đầu còn có % tỷ lệ tiền nhất định, sau này xu hướng mua 100%

- Không dự đoán thị trường; không dự đoán cổ phiếu – nghĩ cổ phiếu giống xác suất tính trên diện rộng.

- Hiệu quả đầu tư được tính theo dài hạn, không tính năm riêng lẻ; phong cách đầu tư thường vượt thị trường khi thị trường giảm, nhưng khi thị trường tăng nhanh tôi thường hiệu quả kém hơn thị trường.

- Tôi luôn chủ động thông tin và nhấn mạnh rằng kết quả đầu tư không phải lúc nào cũng vượt trội so với VN-Index. Trên thực tế, sẽ có những năm danh mục thua lỗ hoặc kém hiệu quả hơn thị trường; điều này không chỉ đã từng xảy ra trong quá khứ mà còn hoàn toàn có thể tiếp diễn trong tương lai. Thậm chí, chúng ta sẽ có những giai đoạn mức thua lỗ có thể lên tới 20–30%, hoặc hiệu quả đầu tư thấp kéo dài trong 2–3 năm liên tiếp.

- Tôi coi trọng “da thịt trong cuộc chơi”- ăn cùng mâm: (1) tôi chỉ được hưởng lợi khi cổ đông có lợi nhuận, do thu nhập của tôi gắn trực tiếp với hiệu quả đầu tư; (2) đồng thời, tôi đầu tư hầu hết tài sản cá nhân vào chứng khoán và trong từng khoản đầu tư cụ thể, tôi thường (dù không phải lúc nào cũng) nắm giữ tỷ trọng vốn lớn nhất so với cổ đông

- Tôi cũng chia sẻ một số minh họa cách chọn mã và sai lầm ở rải rác một số bức thư.

- Chia sẻ một số triết lý sống và đầu tư để có cái nhìn tổng thể và bao quát, nhằm có được tính hiệu quả trong dài hạn.

Tóm lại, Happy-fund sẽ làm theo đúng tinh thần với từ Happy: Tôi đầu tư theo hướng triết lý bình an, bình thản và hạnh phúc; không chạy theo đám đông; tính da thịt trong cuộc chơi, cam kết mang tính ăn cùng mâm với người ủy thác.

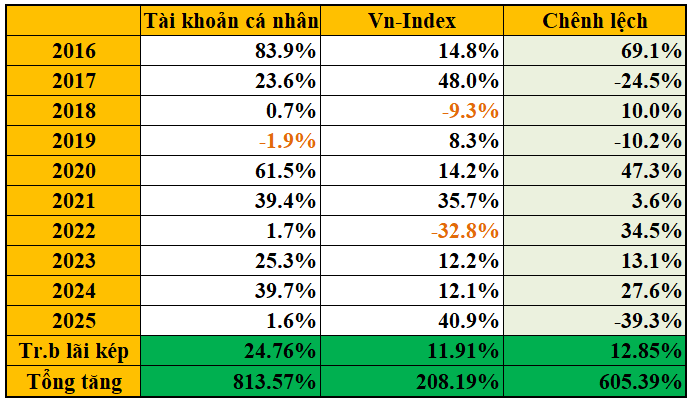

Nhìn lại con số: Số liệu hiệu quả 10 năm.

Ngay từ ngày đầu, tôi đã tự cam kết với bản thân sẽ công khai kết quả khi đủ dữ liệu 10 năm. Đây là cách tôi giữ sự minh bạch với chính mình và với những người đã tin tưởng giao vốn cho tôi.

Nhưng trước khi gửi đến thông tin nhà đầu tư, tôi sẽ chia sẻ bạn những điều sau:

Thứ nhất, hiệu quả đầu tư được tôi tính theo hình thức chứng chỉ quỹ. Mặc dù tôi theo dõi và kiểm soát khá kỹ, các số liệu này vẫn có thể có sai số nhỏ và chưa được kiểm toán. Vì vậy, tôi đã gửi kèm hình ảnh hiệu suất do công ty chứng khoán cung cấp kèm ở các lá thư trước đây để bạn tham khảo.

Thứ hai, các con số trong bảng chưa bao gồm phí hiệu suất theo mô hình 0/6/25: 0% phí quản lý, chỉ nhận 25% trên phần lợi nhuận vượt 6%/năm, theo tinh thần đầu tư của Warren Buffett. Kết quả bảng dưới được làm tròn đến 1 chữ số thập phân (ví dụ 40,87% → 40,9%) để dễ theo dõi và giảm nhiễu. Khi gửi báo cáo hàng năm tới đối tác, tôi sẽ sử dụng 2 chữ số thập phân để thể hiện chi tiết hơn.

Thứ ba, các kết quả trên được lấy từ tài khoản đầu tư cá nhân của tôi. Do mỗi người đầu tư bằng tài khoản riêng, nên kết quả thực tế có thể khác nhau; có năm tôi làm tốt hơn, có năm đối tác làm tốt hơn. Vì vậy, hiệu quả này chỉ nên xem như thông tin tham khảo, không phải cam kết.

Nhận xét:

Trong 10 năm qua: Mức lãi kép là 24.76%/năm so với Vn-Index tăng 11.91%/năm

Happy-Fund: Vượt thị trường 7/10 năm, và kém thị trường 3/10 năm; thông thường tôi thường kém hơn thị trường khi nó tăng cao.

Happy-Fund có 1/10 năm thua lỗ, lỗ lớn nhất là -1.88%; trong khi Vn-Index có 2/10 năm lỗ và lỗ lớn nhất gần -32.78%.

Điều này minh chứng rằng hiệu quả rất lớn mà Happy-Fund mang lại cho nhà đầu tư tầm 20%/năm. Khi so sánh với quỹ khác cỡ tầm 12%-14% trong cùng thời kỳ!

P/S: Happy-Fund đầu tư bằng tiền mặt, tránh hoàn toàn đòn bẩy. Mỗi khoản đầu tư được chọn khi giá thị trường thấp hơn giá trị thật, bất kể đám đông đang đi theo nhịp thị trường. Danh mục được đa dạng hóa ở mức vừa phải, để giảm rủi ro nhưng vẫn tập trung vào các cơ hội giá trị tốt nhất. Lợi nhuận trong bảng là kết quả của kiên nhẫn, kỷ luật và khả năng nhận diện giá trị.

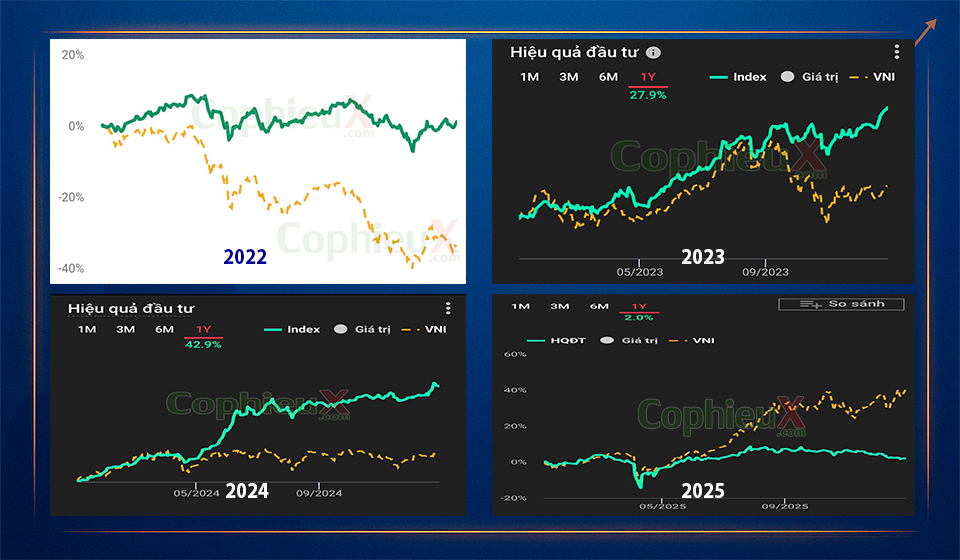

2022: Sống sót, 2025: Vững tay lái

Tôi muốn trích dẫn 2 năm đặc biệt trong chu kỳ 10 năm này – 2 thái cực để chia sẻ rõ triết lý của mình.

Năm 2022: Sức mạnh của thực lực trong nghịch cảnh

Tôi muốn nhà đầu tư nhìn vào năm 2022. Khi thị trường giảm hơn 32%, danh mục của chúng ta vẫn dương (+1.67%). Đó là kết quả của nhiều yếu tố định giá doanh nghiệp, quản trị rủi ro, chấp nhận “phòng thủ” khi thị trường tăng cao, và cả việc may mắn nữa.

Chúng ta thắng thị trường không phải bằng cách “liều hơn”, mà bằng cách “sống dai hơn”. Việc bảo vệ được vốn trong những năm tồi tệ nhất chính là chìa khóa để lãi kép phát huy sức mạnh khủng khiếp trong dài hạn.

Năm 2025: Khi VN-Index trở thành “VIN-Index”

Năm 2025 ghi nhận một sự lệch pha rõ rệt: trong khi VN-Index tăng 40,87%, hiệu suất của Happy-Fund chỉ đạt 1,58%. Vì mỗi khoản đầu tư được thực hiện trên tài khoản riêng của từng cổ đông, một số nhà đầu tư chắc chắn có kết quả âm, thậm chí gần -10%. Tài khoản đầu tư khác của tôi, Happy-House, trong năm này cũng ghi nhận hiệu suất âm. Do mỗi người quản lý vốn riêng, kết quả thực tế có thể khác nhau: tổng thể, biên độ lợi nhuận dao động từ -9,65% đến +10,72%, với số lượng nhà đầu tư lợi suất âm nhiều hơn.

Thông thường, tôi không muốn giải thích về những biến động ngắn hạn vì thị trường trong thời gian ngắn chịu ảnh hưởng lớn bởi yếu tố may rủi. Chúng ta có sự chênh lệch lớn so với thị trường không chỉ năm 2025, mà trước đó là năm 2017; và chắc chắn đây không phải là lần cuối cùng.

Tuy nhiên, cổ đông cần hiểu rõ bản chất của con số 40% của năm 2025 kia:

Sự méo mó của chỉ số: Năm 2025, VN-Index đã thực sự trở thành “VIN-Index”. Chỉ riêng mã VIC đã tăng hơn 7 lần, cộng hưởng với đà tăng của các mã khác trong hệ sinh thái này đã ảnh hưởng chi phối đến chỉ số chung.

Kỷ luật danh mục: Danh mục 8-12 cổ phiếu của chúng ta được lựa chọn dựa trên nền tảng cơ bản và định giá an toàn. Việc không nắm giữ những mã tăng nóng bất chấp nền tảng khiến chúng ta tạm thời bị bỏ lại phía sau về mặt chỉ số, nhưng giúp chúng ta đứng ngoài vòng xoáy đầu cơ đầy rủi ro.

Cam kết của tôi: Tôi thà chấp nhận một năm, thậm chí 2 năm “thua cuộc” về mặt chỉ số để bảo vệ an toàn tuyệt đối vốn ủy thác, còn hơn là thỏa hiệp với nguyên tắc để đuổi theo lợi nhuận ảo.

Cấu trúc 0/6/25 cùng High-Water Mark, theo tinh thần Warren Buffett, minh chứng rõ ràng: tôi chỉ có thu nhập khi cổ đông thực sự có lãi trên nền tảng bền vững. Sự kiên nhẫn của cổ đông trong năm nay chính là khoản đầu tư cho những năm bùng nổ tiếp theo. Đặt trong hệ quy chiếu quản lý tiền, cấu trúc phí này gần như đã tuyệt chủng, nó rất rẻ so với ngành, công bằng và gắn kết lợi ích giữa nhà đầu tư và người quản lý quỹ. Điều tôi muốn nhấn mạnh là: đây là sự đồng hành lâu dài, cùng đi với nhau trên hành trình đầu tư.

Phần hỏi – đáp

Nhóm 1: Triết lý & hiệu quả đầu tư

Câu hỏi 1: Kết quả 24.76%/năm trong 10 năm có phải chỉ là ăn may đúng chu kỳ thị trường?

Trả lời:

Tôi không phủ nhận yếu tố chu kỳ. Không một nhà đầu tư nào có thể loại bỏ hoàn toàn tác động của chu kỳ thị trường.

Điểm khác biệt nằm ở chỗ: tôi không xây dựng chiến lược dựa trên việc đoán chu kỳ, mà tập trung vào quản trị rủi ro và xác suất sinh lời dài hạn.

Thực tế, đôi khi tôi vẫn có công bố mức sinh lời một số năm, nhưng tốt nhất chỉ khi đủ 10 năm, để giảm bớt ảnh hưởng của may rủi ngắn hạn. Nếu thay đổi mốc thời gian, kết quả có thể khác – điều này đúng với mọi quỹ, kể cả những quỹ tốt nhất thế giới.

Câu hỏi 2: Nếu loại bỏ năm 2022 – năm thị trường sụp đổ, hiệu quả của Happy-Fund còn vượt trội không?

Trả lời:

Năm 2022 không phải là “tai nạn”, mà là một phần không thể tách rời của thực tế đầu tư.

Chiến lược của tôi được thiết kế để tồn tại qua những năm như vậy, chứ không phải để trông đẹp khi thị trường thuận lợi.

Nếu bỏ năm xấu, ta cũng có thể bỏ năm tốt. Tôi không làm điều đó vì nó làm sai lệch bản chất của lãi kép và rủi ro.

Câu hỏi 3: Tại sao Happy-Fund không công bố danh mục đầu tư chi tiết ra bên ngoài?

Trả lời:

Minh bạch đúng đối tượng: Người ủy thác luôn biết rõ danh mục của họ. Với bên ngoài, tôi cần giữ riêng tư để bảo vệ hiệu quả chung.

Loại bỏ áp lực tâm lý: Việc theo dõi từng mã dễ gây ra sự lo âu hoặc ghen tỵ không đáng có. Tôi muốn nhà đầu tư được an tâm, chỉ cần tập trung vào kết quả tăng trưởng cuối cùng.

Câu hỏi 4: Tôi nghĩ gì về mô hình đầu tư giá trị vào thị trường mang tính dòng tiền và chính sách tác động mạnh như Việt Nam?

Trả lời:

Tôi tập trung vào các nguyên tắc cốt lõi như biên an toàn, quản trị rủi ro và tư duy xác suất, rồi điều chỉnh linh hoạt cho phù hợp với bối cảnh của thị trường Việt Nam.

Dòng tiền và chính sách có thể tác động mạnh đến biến động ngắn hạn, nhưng về dài hạn, chính những nguyên tắc này mới quyết định hiệu quả đầu tư..

Câu hỏi 5: Nếu VN-Index tiếp tục bị chi phối bởi một vài cổ phiếu lớn trong nhiều năm nữa, chiến lược hiện tại có còn phù hợp không?

Trả lời:

Nếu thị trường tiếp tục thưởng cho sự tập trung mang tính đầu cơ, Happy-Fund có thể tiếp tục hiệu quả thấp trong ngắn hạn.

Tôi chấp nhận điều đó.

Tôi chỉ điều chỉnh chiến lược khi xác suất mất vốn dài hạn thay đổi, không điều chỉnh chỉ để bám sát chỉ số trong các giai đoạn méo mó.

Nhóm 2: Phí, đạo đức & động lực

Câu hỏi 6: Nếu Happy-Fund đạt hiệu quả thấp, tôi sống bằng gì? Có áp lực mạo hiểm không?

Đây là lý do tôi chọn cấu trúc 0/6/25 và High-Water Mark. Tôi chỉ có thu nhập khi bạn thực sự có lời. Áp lực của tôi và bạn là một: chúng ta cùng ngồi trên một chiếc thuyền.

Về việc mạo hiểm, câu trả lời là Không. Phần lớn tài sản cá nhân của tôi cũng nằm ngay trong quỹ. Tôi sống bằng thành quả từ chính số vốn của mình chứ không phụ thuộc vào phí thưởng. Vì vậy, tôi không bao giờ đánh cược rủi ro với tiền của bạn, bởi đó cũng là đang đánh cược với túi tiền của chính tôi.

Khi lợi ích đã đồng nhất, sự bền vững luôn là ưu tiên hàng đầu.

Câu hỏi 7: High-Water Mark có khiến tôi mất động lực nếu quỹ chưa vượt đỉnh?

Ngược lại. Với tôi, đây là thước đo của sự tự trọng nghề nghiệp. Theo đúng triết lý của Warren Buffett, người quản lý chỉ xứng đáng nhận thưởng khi đã bù đắp hết thua lỗ cho đối tác và tạo ra giá trị mới thực sự.

Nếu chưa vượt đỉnh cũ tại thời điểm chốt báo cáo năm, nghĩa là tôi chưa làm tròn trách nhiệm, và việc không nhận phí thưởng là hoàn toàn công bằng. Hơn nữa, vì phần lớn tài sản cá nhân của tôi cũng nằm trong quỹ, động lực lớn nhất của tôi là đưa “con tàu” của chúng ta về lại quỹ đạo tăng trưởng. Tôi không cho phép mình mất động lực khi tài sản của chính tôi và bạn chưa sinh lời.

Nhóm 3: Lựa chọn đầu tư & rủi ro dài hạn

Câu hỏi 8: Nếu đầu tư VN-Index có thể mang lại lợi nhuận cao hơn trong nhiều năm, tại sao tôi cần Happy-Fund?

Trả lời:

Bạn hoàn toàn nên đầu tư vào VN-Index nếu bạn:

- Chấp nhận drawdown 30–40%

- Không bị ảnh hưởng tâm lý khi thị trường sụp đổ

Happy-Fund tồn tại cho những người:

- Không chịu được biến động cực đoan

- Muốn lãi kép tốt trong dài hạn

- Và chấp nhận việc có những năm kém chỉ số

Đây không phải là lựa chọn đúng–sai, mà là lựa chọn phù hợp hay không.

VN-Index là một chỉ số cơ học, còn Happy-Fund là một thực thể quản trị rủi ro có chủ đích

Câu hỏi 9: Trong 10 năm tới, rủi ro lớn nhất của Happy-Fund là gì?

Trả lời:

Rủi ro lớn nhất không phải thị trường giảm, mà là mất kỷ luật khi thị trường tăng kéo dài.

Lịch sử cho thấy đa số sai lầm nghiêm trọng đến từ sự tự tin quá mức trong giai đoạn thuận lợi.

Thông báo: Happy-Fund đổi tên thành The Happiness Fund.

Tên mới phản ánh rõ hoạt động cốt lõi: ủy thác và đầu tư minh bạch, hướng tới giá trị bền vững hơn.

The Happiness Fund sẽ tiếp tục hoạt động theo định hướng “A Co-Investment Partnership”: đơn giản, rõ ràng và hữu ích cho những ai tin tưởng.

Quỹ không dành cho tất cả, chỉ phù hợp với nhà đầu tư hiểu rủi ro và giá trị mình theo đuổi.

Chào mừng bạn đến với:

The Happiness Fund

Mời bạn tìm hiểu và đọc thêm các lá thư khác tại đây!

"Thị trường không thưởng cho người nhiều mẹo. Nó thưởng cho người ra quyết định đúng. Bạn đang học cách làm điều đó – Bắt đầu tại đây."

Nguyễn Hữu Ngọ

Founder CophieuX & The Happiness Fund

Nền tảng Toán – Kinh tế – Tâm lý giáo dục, với hơn 13 năm nghiên cứu và đầu tư thực tế.

Tôi theo đuổi đầu tư dựa trên xác suất, kỷ luật, kiên nhẫn và giá trị.

CophieuX.com được xây dựng để giúp nhà đầu tư ra quyết định hiệu quả và có cơ sở.