Cộng tác viên

Cộng tác viênThe Happiness Fund xuất bản bài viết vào Ngày 10 hàng tháng. Nhớ cũng tận hưởng 700 bài viết khác trên CophieuX nhé.

Dành cho những người bạn cùng thích suy ngẫm và học hỏi!

Nhiều nhà đầu tư nghĩ rằng phân tích cơ bản là chỉ là việc đọc – hiểu báo cáo tài chính. Điều này không đúng, đọc –hiểu báo cáo tài chính là phần định lượng trong phân tích cơ bản, sẽ được làm rõ ở bài viết này, phần định tính đã được viết ở Bài này.

Mỗi nhà đầu tư sẽ có phong cách đầu tư khác nhau, có thể kết hợp cả định lượng và định tính, Warren Buffett là bậc thầy về sự kết hợp này. Nhưng Benjamin Graham và Walter Schloss thì hầu như chỉ quan tâm đến định lượng, tức là đọc báo cáo tài chính.

- Những điều phải biết về phân tích cơ bản

- Phân tích định tính trong đầu tư

- Tặng 60 ebook về phân tích cơ bản và đầu tư

1. Bảng báo cáo tài chính là gì?

Báo cáo tài chính là bảng cung cấp các thông tin liên quan đến hoạt động tài chính của doanh nghiệp như tài sản, nợ, vốn chủ sở hữu, doanh thu, chi phí, lợi nhuận, dòng tiền…

Nhà đầu tư sử dụng phân tích cơ bản đọc – hiểu và sử dụng các thông tin từ báo cáo tài chính để đưa ra quyết định đầu tư.

Báo cáo tài chính gồm 3 bảng chính: Bảng cân đối kế toán, bảng báo cáo hoạt động kinh doanh, bảng lưu chuyển tiền tệ.

Chúng ta sẽ này sẽ tìm hiểu ngắn gọn từng bảng trong báo cáo tài chính nhé

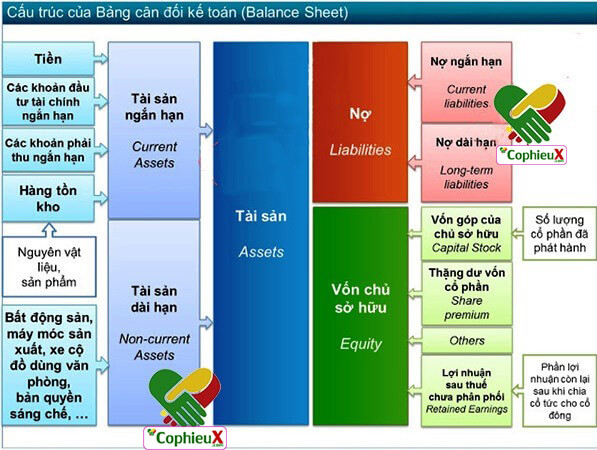

2. Bảng cân đối kế toán là gì?

2.1 Định nghĩa

Bảng cân đối kế toán chủ yếu phản ánh tổng quát tình hình tài sản của DN theo giá trị tài sản và nguồn vốn hình thành tài sản tại một thời điểm nhất định (cuối quý, cuối năm).

Đơn giản hóa về tài chính cá nhân, sẽ trả lời câu hỏi: “Tại thời điểm xyz, giá trị tài sản bạn quy ra tiền là bao nhiêu?” Trả lời : “Cái nhà: 2 tỷ, Tài khoản chứng khoán 3 tỷ, trong đó nợ ngân hàng 1 tỷ, vợ chồng tự có là 4 tỷ”.

Bảng cân đối kế toán sẽ ghi những thông tin như vậy của doanh nghiệp.

2.2 Nguyên tắc của bảng cân đối kế toán

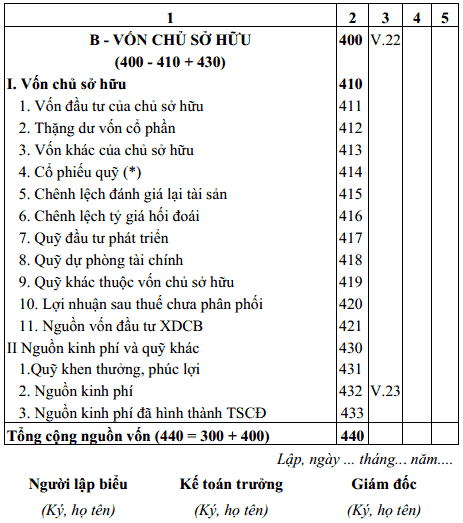

Bảng cân đối kế toán đại diện cho tài sản, nợ phải trả và vốn chủ sở hữu của doanh nghiệp tại một thời điểm cụ thể.

Với cơ cấu và nguyên tắc cân bằng:

Tổng tài sản = Tài sản ngắn hạn + Tài sản dài hạn.

Nguồn vốn = Nợ phải trả + Vốn chủ sở hữu.

Tổng tài sản = Tổng nguồn vốn

Trong đó:

• Tổng tài sản bao gồm Tài sản ngắn hạn ( Là chứng khoán 3 tỷ), tài sản dài hạn (là cái nhà 2 tỷ).

• Nguồn vốn tức là nguồn hình thành tài sản, gồm Nợ phải trả (nợ ngân hàng 1 tỷ), Vốn chủ sở hữu ( vợ chồng tự có 4 tỷ).

• Trong ví dụ trên: Tổng tài sản = Tổng nguồn vốn = 5 tỷ

Tất nhiên, báo cáo kế toán doanh nghiệp sẽ phức tạp hơn như tiền mặt, khoản phải thu, hàng tồn kho, nhà xưởng, nợ vay ngân hàng, nợ đối tác, lợi nhuận giữ lại…

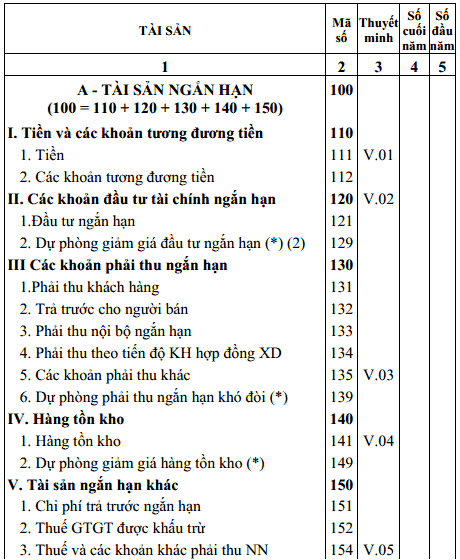

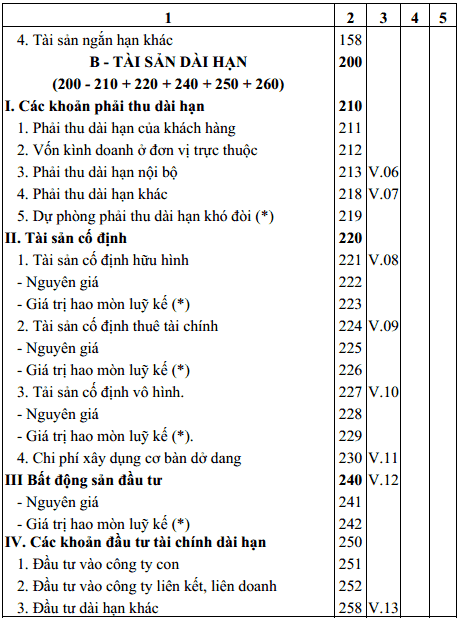

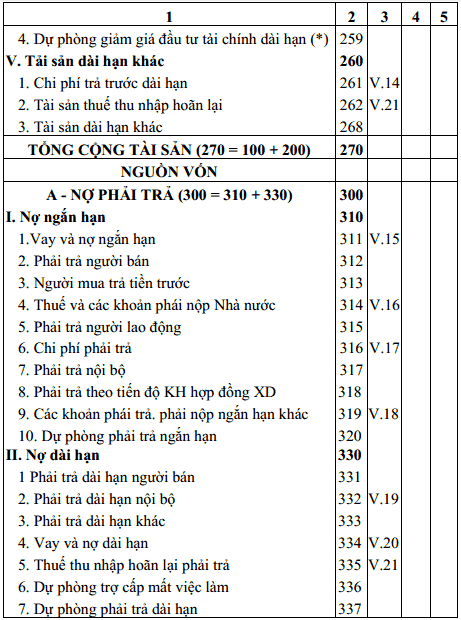

2.3 Mẫu bảng cân đối kế toán

3. Bảng báo cáo hoạt động kinh doanh là gì?

3.1 Định nghĩa

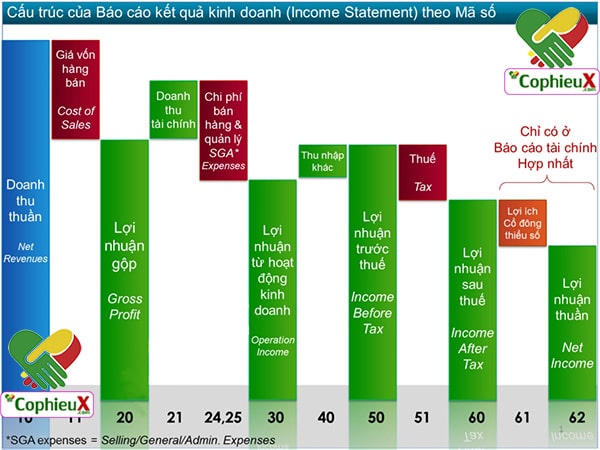

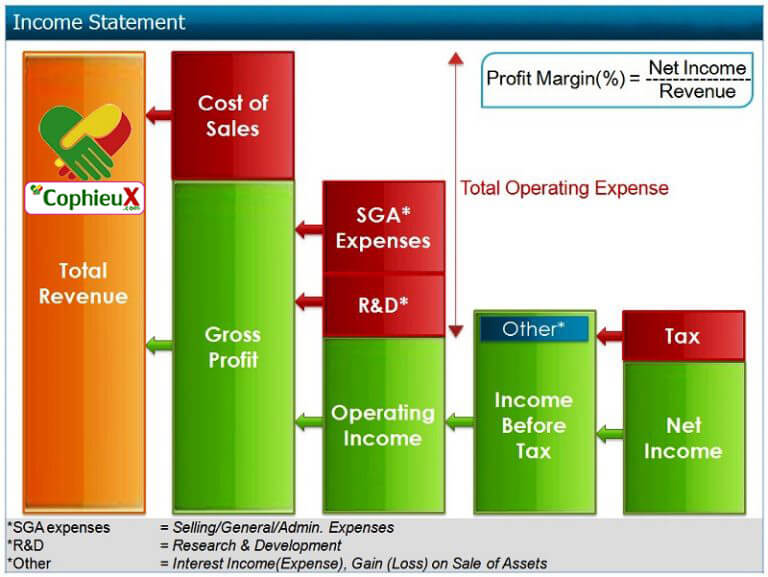

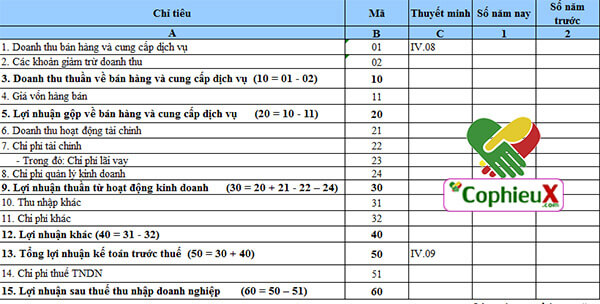

Báo cáo kết quả hoạt động kinh doanh phản ánh tổng quát tình hình và kết quả kinh doanh trong một thời kỳ hoạt động của doanh nghiệp ( khoảng thời gian thường là 1 quý, 6 tháng hoặc 1 năm). Nói cách khác báo cáo kết quả hoạt động kinh doanh là phương tiện trình bày khả năng sinh lời và thực trạng hoạt động kinh doanh của doanh nghiệp

Báo cáo kết quả kinh doanh trình bày thông tin về doanh thu, chi phí và lợi nhuận được tạo ra do hoạt động kinh doanh trong giai đoạn đó.

3.2 Nguyên tắc của bảng báo cáo hoạt động kinh doanh

Báo cáo kết quả hoạt động kinh doanh được lập để trình bày thông tin về về doanh thu, chi phí và kết quả kinh doanh trong thời kỳ xác định. Theo nguyên tắc cân đối:

Doanh thu – Chi phí = Lợi nhuận

Rút gọn thêm tí nữa, ta có:

3.3 Mẫu bảng báo cáo hoạt động kinh doanh

4. Báo cáo lưu chuyển tiền tệ là gì?

4.1 Định nghĩa

Báo cáo lưu chuyển tiền tệ ghi nhận dòng tiền mặt chạy ra và dòng tiền mặt chạy vào của doanh nghiệp trong một khoảng thời gian (thời kỳ) nhất định (thường là 1 quý, 6 tháng hay 1 năm).

Do đó, nó cung cấp thông tin giúp người sử dụng đánh giá các thay đổi trong tài sản thuần, cơ cấu tài chính, khả năng chuyển đổi của tài sản thành tiền, khả năng thanh toán và khả năng của doanh nghiệp trong việc tạo ra các dòng tiền trong quá trình hoạt động.

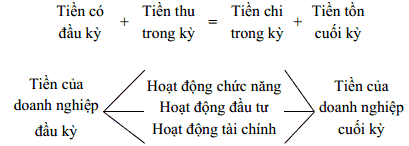

4.2 Nguyên tắc bảng lưu chuyển tiền tệ

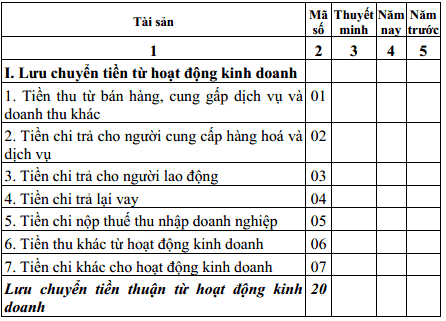

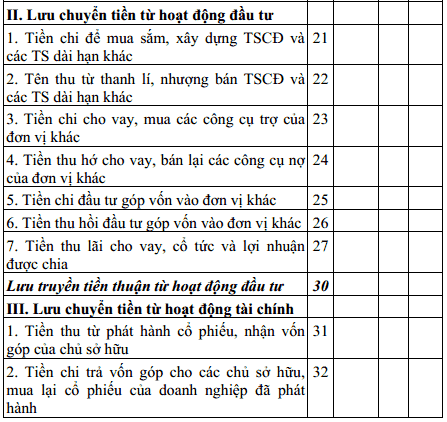

4.3 Mẫu bảng báo cáo lưu chuyển tiền tệ

Nguyễn Hữu Ngọ

- Sự khác biệt và kết hợp giữa phân tích kỹ thuật và phân tích cơ bản

- Tỷ phú Warren Buffett đã kiếm tiền thế nào?

- Học phân tích báo cáo tài chính với Nguyễn H. Ngọ

Nguyễn Hữu Ngọ

Đào tạo chứng khoán & Tư vấn đầu tư

SĐT – Zalo: 096.774.6668

Chat Messenger: TẠI ĐÂY

Chat Zalo: TẠI ĐÂY

"Thị trường không thưởng cho người nhiều mẹo. Nó thưởng cho người ra quyết định đúng. Bạn đang học cách làm điều đó – Bắt đầu tại đây."

Nguyễn Hữu Ngọ

Founder CophieuX & The Happiness Fund

Nền tảng Toán – Kinh tế – Tâm lý giáo dục, với hơn 13 năm nghiên cứu và đầu tư thực tế.

Tôi theo đuổi đầu tư dựa trên xác suất, kỷ luật, kiên nhẫn và giá trị.

CophieuX.com được xây dựng để giúp nhà đầu tư ra quyết định hiệu quả và có cơ sở.