Cộng tác viên

Cộng tác viênThe Happiness Fund xuất bản bài viết vào Ngày 10 hàng tháng. Nhớ cũng tận hưởng 700 bài viết khác trên CophieuX nhé.

Dành cho những người bạn cùng thích suy ngẫm và học hỏi!

Trong đầu tư chứng khoán, rất nhiều nhà đầu tư sử dụng giao dịch ký quỹ hay đòn bẩy tài chính. Vậy giao dịch ký quỹ trong chứng khoán là gì và làm thế nào để sử dụng giao dịch ký quỹ tối ưu. Bài viết này bạn sẽ biết toàn diện về lý thuyết giao dịch ký quỹ nhằm giúp nhà đầu tư nhận biết và hiểu rõ về giao dịch ký quỹ. Qua đó gia tăng khả năng thắng lợi khi tham gia thị trường chứng khoán!

1. Giao dịch ký quỹ là gì?

Giao dịch ký quỹ là một thuật ngữ trong ngành tài chính – chứng khoán (trong Tiếng Anh là Margin hay Margin Trading) hay còn được gọi là Ký quỹ, Vay ký quỹ… là là việc khách hàng sử dụng tiền vay của công ty chứng khoán để mua chứng khoán.

Để đặt lệnh, khách hàng có thể ký quỹ bằng tiền hoặc chứng khoán có sẵn trên tài khoản theo tỷ lệ do Công ty chứng khoán quy định.

Giao dịch ký quỹ về bản chất là sử dụng đòn bẩy trong hoạt động đầu tư chứng khoán. Rất dễ hiểu, nếu hoạt động đầu tư của bạn có hiệu quả, mức sinh lời từ khoản đầu tư có thể tăng lên gấp bội so với việc chỉ sử dụng vốn của chính mình.

Hoạt động giao dịch ký quỹ tạo ra những cơ hội tốt, nâng cao hiệu quả đầu tư nhưng cũng tiềm ẩn nhiều rủi ro. Việc tìm hiểu cẩn trọng về giao dịch ký quỹ là điều vô cùng quan trọng để thu về lợi nhuận tốt và tránh các rủi ro.

Ví dụ:

Khách hàng có 100 triệu đồng trong tài khoản chứng khoán, tỷ lệ giao dịch ký quỹ ban đầu của nhà đầu tư là 50%. Điều này có nghĩa là khách hàng có sức mua tới 200 triệu đồng (100 triệu đồng/50% = 200 triệu đồng). Trong đó:

- 100 triệu đồng là vốn tự có của khách hàng

- 100 triệu đồng là phần vốn vay từ công ty chứng khoán

Và khách hàng có nghĩa vụ phải trả phần lãi vay trên khoản tiền 100 triệu đồng đi vay, đồng thời toàn bộ số cổ phiếu được mua trong tài khoản chứng khoán của khách hàng sẽ được dùng làm tài sản thế chấp.

2. Các thuật ngữ trong giao dịch ký quỹ

2.1 Tỷ lệ ký quỹ là gì?

Tỷ lệ ký quỹ là tỷ lệ giữa giá trị tài sản thực có chia cho tổng giá trị mua

(được áp dụng trên tài khoản giao dịch ký quỹ (tài khoản margin))

Tỷ lệ ký quỹ được tính bằng công thức:

M = ( V – L ) / V

Trong đó:

- M: Tỷ lệ ký quỹ

- V: là tổng giá trị của tất cả các chứng khoán của khách hàng tính theo giá thị trường

- L: là tổng giá trị các khoản vay (tính cả gốc lẫn lãi).

- (V – L): là giá trị tài sản của khách hàng.

Tỷ lệ này bao gồm có: Tỷ lệ ký quỹ ban đầu (IMR) và Tỷ lệ ký quỹ duy trì (MMR).

2.2 Tỷ lệ ký quỹ ban đầu là gì?

Tỷ lệ ký quỹ ban đầu (Initial Margin Requirement – IMR) là tỷ lệ giá trị tài sản thực có (trước khi thực hiện giao dịch) so với giá trị chứng khoán dự kiến mua được.

Theo Khoản 1, Điều 5, Quyết định 87/QĐ-UBCK của Ủy ban Chứng khoán Nhà nước thì:

Tỷ lệ ký quỹ ban đầu do công ty chứng khoán quy định nhưng không được thấp hơn 50% (IMR >= 50%).

Do đó, giá trị cổ phiếu được phép mua tối đa chỉ được gấp đôi so với số tiền nhà đầu tư thực có.

Công thức: Số tiền tối đa được phép mua = Tiền thực có / Tỷ lệ ký quỹ

Ví dụ: Nếu nhà đầu tư có 100.000.000 đồng, muốn mua cổ phiếu Vinamilk với Tỷ lệ ký quỹ ban đầu IMR là 50%. Vậy thì giá trị cổ phiếu Vinamilk được phép mua ký quỹ được tính như sau: 100.000.000đ/ 50% = 200.000.000đ.

Như vậy, nhà đầu tư có thể mua 200.000.000 đồng cổ phiếu Vinamilk khi sử dụng dịch vụ ký quỹ (margin).

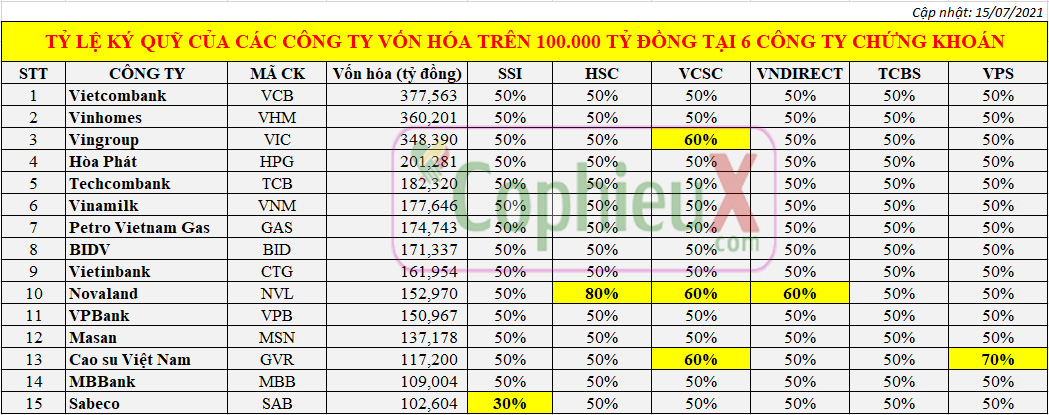

Đối với cổ phiếu Vinamilk thì tỷ lệ ký quỹ ban đầu tại 6 công ty chứng khoán lớn nhất là: SSI, HSC, VCSC, VNDirect, VPS, TCBS… là 50%.

2.3 Tỷ lệ ký quỹ duy trì là gì?

Tỷ lệ ký quỹ duy trì (Maintenance Margin Requirement – MMR) là tỷ lệ tối thiểu giữa tài sản thực có so với giá trị tổng tài sản tại thời điểm tính.

Tỷ lệ này được đặt ra nhằm hỗ trợ nhà đầu tư giảm thiểu rủi ro, và đặc biệt là đảm bảo sự an toàn vốn của công ty chứng khoán trước tình hình biến động của thị trường.

Mức ký quỹ duy trì quy định một số vốn thực có tối thiểu BẰNG tổng giá trị của cổ phiếu trong tài khoản TRỪ tổng tiền vay từ công ty môi giới.

Mức ký quỹ duy trì còn được gọi là mức duy trì tối thiểu hoặc mức duy trì yêu cầu.

Theo Khoản 2, Điều 5, Quyết định 87/QĐ-UBCK của Ủy ban Chứng khoán Nhà nước thì:

Tỷ lệ ký quỹ duy trì do công ty chứng khoán quy định nhưng không được thấp hơn 30% (MMR >= 30%)

- Nhà nước yêu cầu tỷ lệ tối thiểu MMR >= 30%

- Các cty chứng khoán có thể quy định riêng cao hơn nhưng không thấp hơn 30%. Ví dụ: SSI yêu cầu khách hàng đảm bảoMMR >=35%.

Ví dụ:

Cổ phiếu Vinamilk: Tổng giá trị cổ phiếu là 200 triệu đồng gồm: 100 triệu đồng vốn tự có + 100 triệu đồng vay ký quỹ. Vì lý do thị trường giảm giá, giá trị cổ phiếu Vinamilk trên tài khoản của bạn chỉ còn 150 triệu đồng. Tiền vay ký quỹ ban đầu vẫn là 100 triệu đồng, nên vốn tự có của bạn chỉ còn 50 triệu đồng. Tỷ lệ ký quỹ trên tài khoản của bạn khi đó:

MMR = ( V – L ) / V = (150 – 100)/150 = 50 / 150 = 33%

Mỗi công ty chứng khoán sẽ có chính sách về Tỷ lệ ký quỹ duy trì khác nhau, tuy nhiên MMR tối thiểu phải lớn hơn 30%.

Tỷ lệ ký quỹ duy trì của Công ty SSI tối thiểu là 35% mà tỷ lệ ký quỹ duy trì của bạn MMR = 33% < 35% nên Nhà đầu tư sẽ nhận được thông báo nộp bổ sung ký quỹ (margin call).

Trong thời gian 2 ngày kể từ khi MMR < 35% bạn phải nộp thêm tiền vào tài khoản chứng khoản, cụ thể số tiền cần nộp thêm là 4 triệu đồng để MMR = (154-100)/154 = 35.06% > 35% (SSI).

Nếu bạn không nộp đủ tiền trong thời gian 2 ngày thì SSI có toàn quyền bán một phần hoặc toàn bộ cổ phiếu Vinamilk trong tài khoản của bạn để thu hồi vốn vay và lãi vay. Số tiền còn lại trong tài khoản là số tiền bạn thực có lúc đó.

Tỷ lệ ký quỹ duy trì của Công ty HSC tối thiểu là 30% nên MMR của bạn vẫn nằm trong mức đảm bảo an toàn (MMR = 33% > 30%).

2.4 Yêu cầu bổ sung ký quỹ (Margin Call) là gì?

2.4.1 Margin Call là gì?

Yêu cầu bổ sung ký quỹ (trong tiếng Anh: Margin Call) sẽ xảy ra khi giá trị tài khoản ký quỹ của nhà đầu tư (là tài khoản có những chứng khoán được mua bằng tiền vay) giảm xuống dưới mức cho phép của công ty chứng khoán.

Margin Call là việc bên công ty chứng khoán yêu cầu nhà đầu tư nạp thêm tiền hay chứng khoán vào để tài khoản lấy lại được một giá trị tối thiểu, được gọi là Mức ký quỹ duy trì.

Margin Call thường có nguyên nhân là một hoặc nhiều chứng khoán đang được nắm giữ trong tài khoản ký quỹ đã giảm xuống dưới một giá trị nào đó. Vào lúc này, nhà đầu tư phải nạp thêm tiền vào tài khoản hoặc bán ra một số tài sản đang nắm giữ.

2.4.2 Hiểu rõ hơn về Margin Call

Margin call chỉ xảy ra khi nhà đầu tư vay tiền từ công ty chứng khoán để thực hiện đầu tư. Khi nhà đầu tư sử dụng ký quỹ để mua chứng khoán, nhà đầu tư sẽ thanh toán bằng tiền mặt của mình kết hợp với tiền vay từ công ty chứng khoán.

Phần vốn của nhà đầu tư trong khoản đầu tư BẰNG giá trị thị trường của chứng khoán TRỪ cho số tiền đã vay

Margin call được kích hoạt khi phần vốn của nhà đầu tư, chiếm một tỉ lệ nhất định trên tổng giá trị thị trường của chứng khoán, bị giảm xuống dưới một mức quy định được gọi là Mức ký quỹ duy trì.

Sàn giao dịch Chứng khoán New York (NYSE) yêu cầu nhà đầu tư phải giữ mức ký quỹ bằng ít nhất 25% của tổng giá trị chứng khoán. Còn Ủy ban Chứng khoán Nhà nước thì yêu cầu Tỷ lệ ký quỹ duy trì ít nhất là 30%.

Về cơ bản, số tiền được margin call sẽ phụ thuộc vào: (1) tỉ lệ vốn thực có, (2) mức ký quỹ duy trì. Mục đích là để:

- Số tiền bạn thực có phải đảm bảo >= tỷ lệ ký quỹ duy trì.

- Số tiền bạn vay phải thấp hơn giới hạn cho phép =< (1 – tỷ lệ ký quỹ duy trì)

Margin Call sẽ được kích hoạt khi giá trị tài khoản thấp mức ký quỹ duy trì. Công thức tính là:

Giá trị tài khoản = Tiền vay/(1 – Tỷ lệ ký quỹ duy trì)

Ví dụ:

Ví dụ, nếu bạn sử dụng tài khoản ký quỹ với 100 triệu đồng tiền mặt và 100 triệu đồng tiền vay từ công ty chứng khoán HSC. Bạn thực hiện mua 2.000 cổ phiếu Vinamilk với giá 100.000 đồng/cổ phiếu. Tỷ lệ ký quỹ duy trì tại công ty HSC là 30%, hiện tại tài khoản của bạn đang có giá trị là 200 triệu đồng.

Tuy nhiên, một margin call sẽ được kích hoạt nếu như giá trị tài khoản của bạn giảm xuống thấp hơn 142,8 triệu đồng (100 triệu đồng / (1-30%) = 142,8 triệu đồng). Điều này đồng nghĩa với giá cổ phiếu Vinamilk lúc đó là 71.400 đồng (142,8 triệu đồng / 2000 = 71.400 đồng).

2.5 Giá trị ký quỹ xử lý (Force-sell) là gì?

Khi tỷ lệ ký quỹ hiện tại của khách hàng giảm xuống dưới tỷ lệ này, công ty chứng khoán có toàn quyền quyết định bán một phần hoặc toàn bộ cổ phiếu (tài sản đảm bảo) trên tài khoản ký quỹ để thu hồi nợ vay, đảm bảo tài khoản ký quỹ hiện tại không thấp hơn tỷ lệ ký quỹ bắt buộc.

Force-sell xảy ra khi tỷ lệ ký quỹ của nhà đầu tư giảm xuống mức 30%. Nhà đầu tư sẽ cần bán cổ phiếu hoặc nộp tiền vào tài khoản để đáp ứng được tỷ lệ ký quỹ an toàn từ 50%.

Khi tài khoản bị margin call, công ty chứng khoán sẽ liên hệ tới khách hàng để có phương án xử lý chủ động để nâng tỷ lệ ký quỹ lên mức tỷ lệ quy định tương ứng. Nếu nhà đầu tư không thực hiện xử lý trong vòng 2 – 3 ngày giao dịch, công ty chứng khoán sẽ phải bán cổ phiếu của khách hàng để đưa tỷ lệ về mức tỷ lệ theo quy định.

Trong trường hợp tỷ lệ kỹ quỹ của khách hàng xuống thấp hơn mức force-sell, công ty chứng khoán sẽ bán cổ phiếu của khách hàng để đưa tỷ lệ về mức quy định trong phiên giao dịch tiếp theo nếu khách hàng chưa chủ động xử lý.

Đa số công ty chứng khoán tại Việt Nam, Force-sell xảy ra khi tỷ lệ ký quỹ của nhà đầu tư giảm xuống mức 30%, đây là mức thấp nhất của Tỷ lệ ký quỹ duy trì (MMR), hoặc tùy theo chính sách riêng của từng công ty và từng cổ phiếu.

Giá trị ký quỹ xử lý (Call ForceSell) = Tổng tài sản x Giá trị ký quỹ xử lý

Bạn sử dụng 100 triệu đồng tự có và vay thêm 100 triệu đồng (tỷ lệ vay ký quỹ là 50%) để mua 2.000 cổ phiếu Vinamilk với giá 100.000 đ/cổ phiếu.

Nếu giá cổ phiếu Vinamilk giảm giá 20% xuống 80.000 đ/cp, bạn sẽ LỖ 40 triệu đồng (= 2.000 cp x 20.000đ/cp).

Tổng tài sản bạn còn lại: 200 triệu – 40 triệu = 160 triệu đồng

Theo công thức tỷ lệ ký quỹ: M = ( V – L ) / V = (160 – 100)/160 = 37,5% vẫn còn lớn hơn tỷ lệ ký quỹ duy trì tối thiểu là 30% nên vẫn chưa bị bắt buộc bán (Call Margin)

Nếu giá cổ phiếu Vinamilk giảm giá 30% xuống 70.000 đ/cp, bạn sẽ LỖ 60 triệu đồng (= 2.000 cp x 30.000đ/cp).

Tổng tài sản bạn còn lại: 200 triệu – 60 triệu = 140 triệu đồng

Theo công thức tỷ lệ ký quỹ: M = ( V – L ) / V = (140 – 100)/140 = 28,5% < 30% (tỷ lệ ký quỹ duy trì tối thiểu 30%)

Lúc này bạn sẽ bị công ty chứng khoán bắt buộc bán cổ phiếu trong tài khoản của bạn (call margin). Nếu không muốn bị công ty chứng khoán bán một phần cổ phiếu để đạt ngưỡng margin tối thiểu 30% thì nhà đầu tư phải nộp thêm tiền để M >= 30%.

Trong trường hợp ví dụ này thì số tiền cần nộp thêm là khoảng 3 triệu đồng . M = (143 – 100)/143 = 30.07% > 30%

Chú ý: Miễn là đảm bảo trong giới hạn cho phép của nhà nước, mỗi công ty chứng khoán sẽ mức yêu cầu tỷ lệ ký quỹ khác nhau đối với từng cổ phiếu, nên sẽ có mức Force-sell khác nhau.

2.6 Một số thuật ngữ khác

- Tài sản đảm bảo bao gồm toàn bộ tài sản có trong tài khoản chứng khoán của bạn bao gồm: tiền mặt, chứng khoán, cổ tức, quyền mua cổ phiếu và các tài sản khác được công ty chứng khoán chấp nhận…

- Tỷ lệ nợ (hay tín dụng ): là tỷ lệ phần trăm giữa Tổng dư nợ vay/ Tổng giá trị được phép vay của chứng khoán ký quỹ. Cần phải lưu ý, giao dịch ký quỹ chỉ được thực hiện khi giao kết hợp đồng với công ty chứng khoán..

- Tỷ lệ hỗ trợ 50% ( 1:1) tức là với 1 giá trị mua là 100 triệu, tối đa nhà đầu tư phải bỏ ra 50 triệu và đi vay 50 triệu còn lại.

- Tỷ lệ hỗ trợ 0% tức là nhà đầu tư phải dùng tiền thật để mua chứng khoán.

Các loại giao dịch ký quỹ

Giao dịch ký quỹ có hai loại: Mua ký quỹ và Bán khống.

2.6.1 Mua ký quỹ

Mua ký quỹ (Long position – mua trước bán sau) là hình thức nhà đầu tư mua chứng khoán bằng cách vay tiền từ công ty chứng khoán. Nhà đầu tư phải hoàn trả nợ, các khoản lãi và chi phí phát sinh từ hoạt động giao dịch trong hợp đồng.

Sau khi thực hiện giao dịch, chứng khoán mua được sẽ do công ty nắm giữ để làm vật thế chấp. Khi nhà đầu tư có nhu cầu bán chứng khoán, công ty chứng khoán sẽ thực hiện lệnh bán chứng khoán và thu về phần vốn đã cho nhà đầu tư vay (gồm cả gốc và lãi cho vay). Nhà đầu tư tiến hành giao dịch mua ký quỹ khi kỳ vọng giá chứng khoán sẽ tăng lên.

2.6.2 Bán kỹ quỹ

Bán ký quỹ (Short position – bán trước Mua sau) Hiện nay, TTCK Việt Nam vẫn chưa công nhận hình thức giao dịch này. Đây là hình thức nhà đầu tư vay chứng khoán từ chứng khoán của công ty để bán. Nhà đầu tư có nghĩa vụ hoàn trả lại số chứng khoán đã vay cùng với các khoản phát sinh từ hợp đồng liên quan.

Hay nói khác bán khống là việc nhà đầu tư vay chứng khoán của công ty chứng khoán để bán vào thời điểm giá cao, sau đó sẽ mua chứng khoán khi giá giảm xuống để trả lại cho công ty chứng khoán. Vì vậy, khi áp dụng nghiệp vụ bán khống, nhà đầu tư kỳ vọng giá chứng khoán sẽ giảm, điều này ngược lại đối với trường hợp mua ký quỹ.

3. Lợi và hại khi sử dụng giao dịch ký quỹ

Với việc sử dụng giao dịch ký quỹ, bạn có thể đạt nhiều lợi nhuận hơn thông thường nếu cổ phiếu đi lên. Ngược lại bạn cũng có thể mất nhiều tiền hơn khi cổ phiếu đi xuống. Dưới đây là một ví dụ minh họa cụ thể giúp bạn hiểu rõ hơn.

Trường hợp 1: Mua thông thường (không sử dụng giao dịch ký quỹ).

Bạn có 100 triệu đồng, có thể mua được 1.000 cổ phiếu Vinamilk với giá 100.000 đ/cổ phiếu.

- Nếu giá cổ phiếu Vinamilk tăng giá lên 120.000 đ/cp, bạn sẽ LÃI 20 triệu đồng (= 1.000 cp x 20.000đ/cp), tương đương 20% trên giá trị đầu tư ban đầu.

- Nếu giá cổ phiếu Vinamilk giảm giá xuống 80.000 đ/cp, bạn sẽ LỖ 20 triệu đồng (= 1.000 cp x 20.000đ/cp), tương đương 20% trên giá trị đầu tư ban đầu.

Trường hợp 1: Mua ký quỹ (sử dụng margin).

Bạn sử dụng 100 triệu đồng tự có và vay thêm 100 triệu đồng để mua 2.000 cổ phiếu Vinamilk với giá 100.000 đ/cổ phiếu.

- Nếu giá cổ phiếu Vinamilk tăng giá 20% lên 120.000 đ/cp, bạn sẽ LÃI 40 triệu đồng (= 2.000 cp x 20.000đ/cp), tương đương 40% trên giá trị đầu tư ban đầu.

- Nếu giá cổ phiếu Vinamilk giảm giá 20% xuống 80.000 đ/cp, bạn sẽ LỖ 40 triệu đồng (= 2.000 cp x 20.000đ/cp), tương đương 40% trên giá trị đầu tư ban đầu.

Nếu bạn vay ký quỹ trong 100 ngày để mua lượng cổ phiếu này với lãi suất 0.0389%/ngày hay 14%/năm thì số tiền lãi vay bạn phải trả là: 0.0389%/ngày x 100 ngày x 100 triệu đồng = 3,89 triệu đồng.

- Số tiền bạn LỜI nếu cổ phiếu Vinamilk tăng 20%: 40 triệu – 3,89 triệu = 36,11 triệu đồng

- Vốn thực có sau giao dịch: 100 triệu + 36,11 triệu = 136,11 triệu đồng

- Số tiền bạn LỖ nếu cổ phiếu Vinamilk giảm 20%: 40 triệu + 3,89 triệu = 43,89 triệu đồng

- Vốn thực có sau giao dịch: 100 triệu – 43,89 triệu = 56,11 triệu đồng

4. Nhà đầu tư được vay bao nhiêu tiền? Tỉ lệ đòn bẩy là bao nhiêu?

Số tiền nhà đầu tư đựợc vay tuỳ thuộc vào cổ phiếu nhà đầu tư đang nắm giữ, vào từng thời điểm, vào từng công ty chứng khoán Tỷ lệ đòn bẩy do đó cũng khác nhau.

Ví dụ nếu nhà đầu tư đang có tài sản là 100 triệu (cả cổ phiếu và tiền).

- Nếu CTCK cho phép nhà đầu tư mua đến 150 triệu (vay 50 triệu), thì tỉ lệ đòn bẩy là 1:1,5.

- Nếu CTCK cho phép nhà đầu tư mua đến 200 triệu (vay 100 triệu), thì tỉ lệ đòn bẩy là 1:2

- Nếu CTCK cho phép nhà đầu tư mua đến 300 triệu (vay 200 triệu), thì tỉ lệ đòn bẩy là 1:3.

Với những cổ phiếu tốt nhất trên thị trường hiện giờ thì Ủy ban chứng khoán nhà nước cũng chỉ cho phép CTCK cho nhà đầu tư vay với tỉ lệ 50%, tức là nhà đầu tư có thể sử dụng tỉ lệ đòn bẩy tối đa là 1:2.

Thực tế: một số CTCK có thể lách luật cho phép nhà đầu tư sử dụng tỉ lệ đòn bẩy cao hơn lên đến 1:3, thậm chí 1:4 khi nhà đầu tư mua những cổ phiếu tốt mà CTCK có thể kiểm soát được rủi ro.

5. Thị trường ảnh hưởng như thế nào khi dùng margin?

Thị trường đang ở xu hướng tăng: Nếu nhà đầu tư đang dùng margin mà cổ phiếu tăng giá thì nhà đầu tư sẽ có lợi nhuận nhiều hơn, đồng thời giá trị tài sản ròng tăng lên. Nhà đầu tư có thể tiếp tục được mua thêm cổ phiếu để gia tăng lợi nhuận nhanh hơn.

Khi cổ phiếu giảm giá: Nếu nhà đầu tư đang sử dụng margin mà cổ phiếu giảm giá thì lúc này giá trị tài sản ròng sẽ giảm tương ứng với tỉ lệ đòn bẩy mà nhà đầu tư đang sử dụng. Ví dụ, nếu nhà đầu tư dung tỉ lệ đòn bẩy 1:2 thì sẽ lỗ gấp 2 lần bình thường, dùng tỉ lệ đòn bẩy 1:3 thì sẽ lỗ gấp 3 lần bình thường.

Khi giá trị tài sản ròng bị giảm, CTCK sẽ yêu cầu nhà đầu tư thực hiện việc bổ sung thêm tài sản đảm bảo. Nếu nhà đầu tư không bổ sung thêm tài sản đảm bảo thì sẽ phải bán bớt cổ phiếu ra để giảm tiền vay, đưa tỉ lệ đòn bẩy về đúng quy định của CTCK. Đây cũng chính là khái niệm Margin Call mà nhà đầu tư sẽ phải đối mặt khi đầu tư chứng khoán mà sử dụng margin.

6. Có nên sử dụng giao dịch ký quỹ (margin) không?

Thông thường với bất cứ một hoạt động kinh doanh nào, rủi ro càng lớn thì lợi nhuận càng cao. Tuy nhiên trên thực tế, đa phần giao dịch này thường thua nhiều hơn thắng.

Nhà đầu tư cần hiểu được rủi ro của giao dịch ký quỹ trước khi thực hiện giao dịch:

- Lãi suất giao dịch ký quỹ khoảng 10.5% – 14%/năm, đây là một mức lãi suất cao nếu như bạn thua lỗ. Không chỉ số tiền gốc mà số tiền lãi phải trả hàng tháng cũng đã quá “khủng”.

- Khi bạn đồng ý sử dụng dịch vụ margin, đồng nghĩa với việc áp lực đặt lên vai bạn đến gấp hai gấp ba lần. Với áp lực đó nếu tâm lý của bạn không vững chắc, thì những quyết định đặt lệnh sẽ rất dễ sai lệch, dẫn đến những thua lỗ đáng tiếc.

- Theo khảo sát, nguyên nhân từ các vụ thua lỗ nặng, 99% nhà đầu tư đều giao dịch ký quỹ.

Việc sử dụng giao dịch ký quỹ (margin) cũng như đang chơi với một con dao hai lưỡi, mà chơi với dao thì có ngày đứt tay, nên margin chỉ dành cho những người thật sự kinh nghiệm và thực sự am hiểu về thị trường. Vì vậy margin chỉ hiệu quả cho những nhà đầu tư lâu năm, sẵn sàng chấp nhận rủi ro.

Sau đây là một vài lời khuyên khi sử dụng margin.

- Chỉ nên giao dịch ký quỹ khi bạn là một người có kinh nghiệm đầu tư dày dạn.

- Chỉ sử dụng ký quỹ khi thị trường có dấu hiệu tốt rõ ràng. Thị trường ở giai đoạn khó nắm bắt xu hướng cũng không nên sử dụng margin.

- Chỉ nên sử dụng ký quỹ trong các giao dịch ngắn hạn. Việc sử dụng margin trong đầu tư dài hạn tiềm ẩn rất nhiều rủi ro.

- Chỉ nên dùng ký quỹ khi đầu tư vào các mã cổ phiếu có thanh khoản cao.

Với những hạn chế đó, đa số giao dịch ký quỹ được thực hiện những giao dịch ngắn hạn, đánh nhanh thắng nhanh khi những nhà đầu tư dự đoán giá cổ phiếu tăng. Các nhà đầu tư khi lựa chọn dịch vụ này cần tính toán kỹ về thời điểm sử dụng margin cũng như phân tích chi tiết để lựa chọn cổ phiếu tiềm năng nhất.

7. Hạn mức giao dịch ký quỹ của công ty chứng khoán

Theo Điều 9 Quyết định 87/QĐ-UBCK của Ủy ban Chứng khoán Nhà nước thì:

Công ty chứng khoán phải tuân thủ các hạn mức cho vay giao dịch ký quỹ quy định tại Điều này. Khoản mục vốn chủ sở hữu của công ty chứng khoán nêu tại Điều này được xác định theo báo cáo tài chính kiểm toán hoặc báo cáo tài chính được soát xét gần nhất nhưng không quá 06 tháng kể từ thời điểm tính toán. Trường hợp công ty chứng khoán được điều chỉnh tăng vốn điều lệ giữa hai kỳ báo cáo kiểm toán và soát xét, khoản mục vốn chủ sở hữu được xác định trong trường hợp này là tại báo cáo tài chính được lập tại kỳ gần nhất.

Ví dụ: Tại ngày 15/07/2021, Vốn chủ sở hữu của Công ty chứng khoán SSI sẽ căn cứ theo báo cáo tài chính Quý 2/2021, nếu báo cáo tài chính Quý 2/2021 chưa công bố thì sẽ căn cứ theo báo cáo tài chính Quý 1/2021 của SSI. Theo đó vốn chủ sở hữu của SSI là 11.447 tỷ đồng.

1. Tổng dư nợ cho vay giao dịch ký quỹ của một công ty chứng khoán không được vượt quá 200% vốn chủ sở hữu của công ty chứng khoán.

Ví dụ: SSI không được cho vay giao dịch ký quỹ quá 200% vốn chủ sở hữu tức hạn mức cho vay giao dịch ký quỹ thấp hơn 22.896 tỷ đồng (200% x 11.447 tỷ đồng).

2. Tổng mức cho vay giao dịch ký quỹ của công ty chứng khoán đối với một khách hàng không được vượt quá 3% vốn chủ sở hữu của công ty chứng khoán.

Ví dụ: Mức cho vay giao dịch ký quỹ của SSI đối với một khách hàng phải thấp hơn 343 tỷ đồng (3% x 11.447 tỷ đồng)

3. Tổng dư nợ cho vay giao dịch ký quỹ của một công ty chứng khoán đối với một loại chứng khoán không được vượt quá 10% vốn chủ sở hữu của công ty chứng khoán.

Ví dụ: Đối với một mã chứng khoán nhất định như Vinamilk, Hòa Phát, Vingroup… SSI không được cho vay quá 1.144 tỷ đồng (10% x 11.447 tỷ đồng)

4. Tổng số chứng khoán cho vay giao dịch ký quỹ của một công ty chứng khoán không được vượt quá 5% tổng số chứng khoán niêm yết của một tổ chức niêm yết.

Ví dụ: SSI không được cho vay để khách hàng mua vượt quá 3.962.750 cổ phiếu Coteccons (hiện tại Coteccons có 79.255.000 cổ phiếu CTD đang niêm yết)

8. Minh họa về những nhà đầu tư vĩ đại về sử dụng giao dịch ký quỹ

George Sorros: Triết lý đầu cơ của Soros là dựa vào phân tích vĩ mô, cũng như tìm kiếm thời điểm tốt. Ông có thể chờ đợi, rình mồi 5 năm nhưng ra tay trong 1 ngày, nổi tiếng nhất là đánh sập ngân hàng Anh… Ông là tận dụng tối ưu của đòn bẩy nhằm kiếm lợi nhuận.

Warren Buffett: Có thể nhiều NĐT nghĩ Buffett không sử dụng đòn bẩy nhưng ông là bậc thầy trong sử dụng đòn bẩy. Hồi trẻ ông đã từng vay tiền mức lãi 9%/năm dài hạn để đầu tư chứng khoán.

Nhưng giới đầu tư tôn ông thành bậc thầy về đòn bẩy là khi ông mua các công ty bảo hiểm và tận dụng nguồn thu trả trước của công ty bảo hiểm để mua công ty khác. Rõ ràng ông đã kiếm lợi được 2 đầu, vừa phí bảo hiểm, vừa có tiền đầu tư. Ông không cần trả phí cho đòn bẩy tài chính mà lại có nhiều tiền để mua cổ phiếu hơn.

Quỹ Long-Term Capital Management: Tập hợp của hàng loạt các tiến sĩ, có những người đạt giải Nobel, đã kiếm rất nhiều tiền 3 năm đầu với suất sinh lời 34.6%/năm, nhưng tụt dốc không phanh vào năm thứ 4 và phá sản, tỷ lệ đòn bẩy 1:25.

Nguyễn Hữu Ngọ

Đào tạo chứng khoán &

SĐT – Zalo: 096.774.6668

Chat Messenger: TẠI ĐÂY

Chat Zalo: TẠI ĐÂY

"Thị trường không thưởng cho người nhiều mẹo. Nó thưởng cho người ra quyết định đúng. Bạn đang học cách làm điều đó – Bắt đầu tại đây."

Nguyễn Hữu Ngọ

Founder CophieuX & The Happiness Fund

Nền tảng Toán – Kinh tế – Tâm lý giáo dục, với hơn 13 năm nghiên cứu và đầu tư thực tế.

Tôi theo đuổi đầu tư dựa trên xác suất, kỷ luật, kiên nhẫn và giá trị.

CophieuX.com được xây dựng để giúp nhà đầu tư ra quyết định hiệu quả và có cơ sở.