Cộng tác viên

Cộng tác viênThe Happiness Fund xuất bản bài viết vào Ngày 10 hàng tháng. Nhớ cũng tận hưởng 700 bài viết khác trên CophieuX nhé.

Dành cho những người bạn cùng thích suy ngẫm và học hỏi!

Bạn có bao giờ tự hỏi mình: 30 tuổi nên có bao nhiêu tiền tiết kiệm? 100 triệu, 1 tỷ hay 10 tỷ là an toàn khi ngoài 30 tuổi?

Mở rộng vấn đề này là 40 tuổi, 50 tuổi hay 60 tuổi nên có bao nhiêu tiền?

Một ngày nọ, khi thức dậy ở tuổi 25, 30 hoặc 40, bạn nhận ra rằng tình hình tài chính của mình không ở mức mà bạn mong đợi. Bạn, vâng, chính là bạn, có thể đang gặp phải vấn đề về tài chính cá nhân.

Sau mấy chục năm đi làm, bạn chợt nhận ra tham vọng làm giàu những năm 20, 30 tuổi đã tan thành mây khói. Tệ hơn nữa là so sánh mình với đồng nghiệp, anh em, bạn bè, bạn đều giàu vượt mặt mình.

Tầm quan trọng của tiền tiết kiệm với độ tuổi 30

Đồng tiền đi liền với khúc ruột. Né tránh nói chuyện về tiền nong chỉ khiến bạn càng nghèo hơn mà thôi.

Dù gì khi bạn đọc bài này, cũng giúp bạn đối diện với chuyện tiền nong – một cách thẳng thắn và nhẹ nhàng.

Những thói quen tài chính – mà chúng ta thực hành ở độ tuổi 30 – có thể có tác động đáng kể đến sự giàu có trong suốt cuộc đời.

Chúng ta duy trì những thói quen tài chính tốt càng lâu, thì tác động của chúng với tài sản của ta càng lớn. Ta ham chi tiêu thì ta sẽ mãi thiếu tiền, ta ham tích lũy thì ta sẽ có tiền nhiều hơn.

Khi bước sang tuổi 30, nhiều người đang trên con đường tạo dựng được sự nghiệp, và có cái nhìn rõ ràng hơn về các mục tiêu tài chính dài hạn của mình.

Do đó, đây là thời điểm quan trọng để đánh giá lại các thói quen tài chính của chúng ta. Đảm bảo rằng chúng ta đang chuẩn bị cho sự thành công về tài chính trong thời gian dài.

Lập ngân sách, tiết kiệm, đầu tư đến quản lý nợ và xây dựng danh mục đầu tư cho đến lập kế hoạch nghỉ hưu,… Thói quen tài chính của ta có thể thúc đẩy ta. Hoặc đạt được tự do tài chính – hoặc đẩy lùi sự phát triển của chính mình.

Do đó, điều cần thiết là sớm phát triển và duy trì các thói quen tài chính tốt. Liên tục cải thiện chúng trong suốt cuộc đời này.

Một năm tiết kiệm được bao nhiêu tiền là bình thường?

Cách duy nhất để đạt được sự độc lập về tài chính là chi tiêu trong khả năng của bạn. Hay mức chi tiêu ít hơn mức thu nhập.

Ngay cả khi thu nhập cả trăm triệu/ tháng, nhưng tỷ lệ tiết kiệm thấp sẽ không giúp bạn đạt được sự độc lập về tài chính. Con gái hay con trai đều nên biết cách tiết kiệm và quản lý tiền của mình.

Số tiền tiết kiệm sẽ thay đổi khác nhau giữa từng độ tuổi. Nhìn chung mọi người sẽ trải qua những giai đoạn sau:

Giai đoạn tích lũy – tuổi hăm, tuổi băm

Ở độ tuổi 20, bạn mới bắt đầu đi làm.

Đây là thời gian để xây dựng quỹ khẩn cấp, bắt đầu có ý thức về tiền của mình. Đây có thể là vài năm YOLO cuối cùng của bạn. Trước khi dồn số tiền tiết kiệm vào các khoản đầu tư, kinh doanh.

Ở độ tuổi 30, chắc rằng bạn vẫn đang chăm chỉ làm việc. Hy vọng sẽ tìm được công việc ổn định mà mình yêu thích.

Bạn cũng có thể có nhiều nghĩa vụ tài chính hơn ở độ tuổi 30 này. Chẳng hạn như kết hôn, sinh con, hoặc mua một ngôi nhà. Bạn cần kiếm nhiều tiền hơn. Chi tiêu thông minh hơn và hy vọng cũng tiết kiệm được nhiều tiền hơn.

Khủng hoảng tuổi trung niên

Ở độ tuổi 40, bạn có thể cảm thấy mệt mỏi với cuộc đua chuột nhưng lại mắc kẹt với nó.

Chuyển sang ngôi nhà lớn hơn, mua xe mới, đầu tư cho việc học của con… Bạn cũng có thể bị kẹp giữa cha mẹ già và con cái như những thế hệ bánh mì kẹp thịt.

Ở độ tuổi 50, bạn có thể đã đạt đến một mức độ chín muồi trong sự nghiệp của mình. Cầu trời cho bạn được thăng chức, thăng lương, hoặc chí ít là không bị sa thải vì già.

Bạn bắt đầu xuất hiện những dấu hiệu của tuổi tác.

Con cái của bạn lúc này cũng có thể bắt đầu ít dựa dẫm vào bạn hơn. Thật may mắn!

Giai đoạn nghỉ hưu – Từ 60 trở lên

Ở độ tuổi 60 trở lên, nếu là một người giỏi quản lý tài chính cũng như một chút may mắn, bạn có thể nghỉ hưu mà vẫn đủ sống hoặc đạt được sự tự do tài chính đáng ngưỡng mộ.

Tuy nhiên, nhiều người kém may mắn hơn, hoặc đã không chuẩn bị cho tuổi già.

Họ không thể ngừng làm việc vì thiếu tiền. Thậm chí là phải làm việc cho đến lúc chết để kiếm kế sinh nhai.

30 tuổi nên có bao nhiêu tiền tiết kiệm?

Giàu là một tiêu chuẩn rất đa dạng. Có người tài sản triệu đô vẫn cảm thấy nghèo. Trong khi có người tèn tèn vài tỉ trong ngân hàng đã cảm thấy sung sướng.

Giàu có thể là có nhiều tiền. Giàu có thể là sống một cuộc sống ý nghĩa. Giàu có thể là cống hiến cho xã hội…

Nói về tiền thì hầu hết mọi người thường cho rằng: càng nhiều càng tốt. Tiền không bao giờ là đủ.

- Người thu nhập 10 triệu/tháng – có thể thấy người thu nhập 50 triệu/tháng là khao khát.

- Người thu nhập 50 triệu/tháng, nhìn thấy người thu nhập 200 triệu/tháng thì thèm thuồng…

- Và cứ thế người thu nhập 1 tỷ/tháng, có thể thấy người thu nhập 5 tỷ/tháng mong ước…

Chung quy lại: số tiền ở độ tuổi 25, 30, 40 nên có để đảm bảo an toàn tài chính là bao nhiêu?

Những năm 20 tuổi, cuộc sống chúng ta bắt đầu mở ra.

Chúng ta hào hứng bắt tay vào sự nghiệp của mình. Tràn đầy tự do khi bắt đầu sống độc lập, đưa ra quyết định của riêng mình và có quyền tự quyết về túi tiền của mình.

Tuy nhiên, nếu sống YOLO và tiêu xài phần lớn thu nhập khi 20 tuổi. Đến năm 30 tuổi, bạn cũng chẳng có tiền tích lũy đâu. Có những người 30 tuổi hay 40 tuổi rồi cũng không có tiền tiết kiệm.

Thực tế, thì nhiều người không có nhiều tiền tiết kiệm và tích lũy ở độ tuổi 30. Đợt đại dịch Covid ập đến, khiến nhiều người, nhiều gia đình khốn đốn thực sự.

Bạn nên tiết kiệm bao nhiêu khi 30 tuổi?

Trước khi bắt đầu nói về những con số, điều quan trọng cần nhớ.

Không có 1 con số thống nhất cho tất cả. Khi nói đến tài khoản của một người 30 tuổi bao nhiêu là đủ rất khác nhau.

Số tiền bạn nên có khi bạn 30 tuổi sẽ phụ thuộc vào: thu nhập, lối sống, mục tiêu tiết kiệm, kế hoạch cho tương lai… Điều này sẽ bao gồm những thứ như: bạn sống ở đâu, bạn có con không, bạn thuê nhà hay trả nợ mua nhà, thói quen mua sắm.

Do đó, rất nhiều con số được đưa ra, tuy nhiên tất cả chỉ là tham khảo.

Tiết kiệm bao nhiêu là đủ?

Giả sử thu nhập sau thuế trong năm 30 tuổi của bạn là 200 triệu.

Tối thiểu là có quỹ khẩn cấp. Đây là chiếc phao cứu sinh dành riêng cho các chi phí bất ngờ như tai nạn xe, sửa chữa nhà cửa và hóa đơn y tế.

Bạn nên dành ra 3-6 tháng lương để tạo quỹ khẩn cấp. Do đó, quỹ khẩn cấp cần duy trì mức 50-100 triệu.

Ngoài quỹ khẩn cấp, bạn còn cần có quỹ dành cho tiết kiệm và đầu tư.

Nếu bạn tuân theo quy tắc 50/20/30 thì tiết kiệm và đầu tư chiếm 20% thu nhập. Thu nhập 200 triệu/ năm tương ứng với số tiền tích lũy được trong năm đó là 40 triệu.

Cộng dồn lại với những năm trước đó, Ngọ dám chắc nếu bạn nghiêm túc trong chuyện quản lý tài chính cá nhân. 30 tuổi bạn cũng có ít nhất 200 đến 300 triệu lận lưng.

Kiếm 1 tỷ đồng đầu tiên như thế nào?

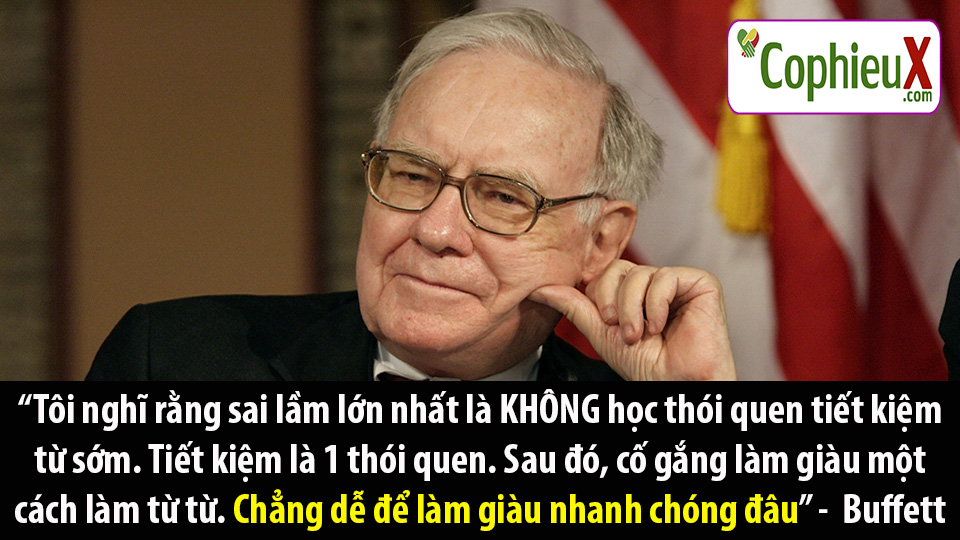

“Dù cho phải làm thêm giờ, chạy thêm Grab, bằng mọi cách bạn phải tích lũy được 100.000 USD đầu tiên. 100.000 USD (khoảng 2.3 tỷ đồng) đầu tiên là khó khăn nhất… Sau đó bạn có thể thả lỏng một chút.” Tỷ phú đầu tư Charlie Munger

Theo lời Chalie Munger, và tình hình Việt Nam, Ngọ đề xuất con số 1 tỷ đồng (ít nhất là 500 triệu, tùy vùng miền) cho giai đoạn này, nếu bạn xuất phát là số 0.

Bởi vì nếu bạn biết cách tiết kiệm được 500 triệu đồng hoặc 1 tỷ đồng đầu tiên, nói lên nhiều điều hơn chỉ là số tiền bạn có. Chẳng hạn như:

“Bạn chịu được gian khổ, chịu được áp lực. Người sống có nguyên tắc, người có kế hoạch tài chính. Biết cách làm việc để tăng thu nhập, bạn có tư duy tiến bộ. Có ước mơ thực tế và dám hành động, biết sống…”

Và dù có gia đình giúp bạn được 1 tỷ, thì bằng tất cả sức lực, mồ hôi và nước mắt. Hãy kiếm thêm 1 tỷ đồng đầu tiên của bản thân.

Để kiếm được 1 tỷ đầu tiên, có thể cần cả chục năm lao động cật lực. Nếu 30 tuổi mà bạn có dư 1 tỷ đầu tiên, thì bạn cũng KHÁ so với trung bình xã hội đấy.

Làm gì khi 30 tuổi vẫn còn tay trắng?

Khi nói đến những tấm gương thành công thì 30 tuổi, nhiều người đã thành TRIỆU PHÚ TỰ THÂN.

Không phải ai 30-40 tuổi đầu đều nắm tiền tỉ trong tay cả. Có không ít những bạn 30 tuổi vẫn còn nghèo xác xơ, thậm chí nợ nần chồng chất. Vậy 30 tuổi vẫn còn xuất phát âm về tài chính, bạn cần làm gì?

30 tuổi còn trắng tay có nhiều nguyên nhân khách quan và chủ quan tác động.

30 tuổi không có gì trong tay

Do hoàn cảnh. Chẳng hạn, từ lúc bắt đầu kiếm được tiền mà bạn phải chu cấp cho gia đình, hỗ trợ người thân, chạy chữa bệnh tật tốn kém…Đến 30 tuổi, số dư bạn vẫn là 0.

Đây là những nguyên nhân khách quan, mà nhiều người sinh ra trong gia đình khá giả KHÔNG trải qua nên không hiểu được.

Tiếp nữa, 30 tuổi không có tiền tích lũy là do làm ăn, kinh doanh hay đầu tư thua lỗ.

Phi thương bất phú, nhưng không phải ai kinh doanh, buôn bán đều giàu cả. Nhiều người kinh doanh thất bại mất cả vốn lẫn lãi, tay trắng sau vài chục năm lăn lộn kiếm tiền.

Ngay cả là đầu tư chứng khoán, xin nhắc lại đầu tư chứng khoán là sở trường của Ngọ.

Sống trong thị trường lâu, Ngọ thấy nhiều anh chị đã mất tiền tỷ. Mất số tiền mồ hôi nước mắt mới kiếm được, chỉ vì đầu tư sai phương pháp.

Chứng khoán kỵ nhất là lòng tham giàu nhanh. Đầu tư chứng khoán cũng không dễ dàng, cho người mới, nhất là lúc ban đầu.

Không quản lý tài chính cá nhân

Một nguyên nhân khách quan nữa dẫn đến không có tiền ở tuổi 30. Được đồng nào, xào đồng đó thì lấy đâu ra tích lũy.

Ngọ thấy nhiều bạn trẻ làm văn phòng hay lắm nhé. Lương tháng cũng chưa tới 10 triệu/tháng mà ngày nào cũng ăn uống sang chảnh. Nào là trà sữa, cà phê, BBQ, sushi…

Giả sử mỗi ngày, bạn uống 1 ly trà sữa có giá trung bình là 60 ngàn/đồng. Bao gồm tiền phí ship. Một tháng bạn sẽ chi 1,8 triệu cho việc uống trà.

Mới uống trà đã chiếm 20% thu nhập hàng tháng. Những nhu cầu còn lại như: tiền ăn hàng ngày, tiền xăng xe, tiền ở, mua sắm…sẽ ngốn luôn toàn bộ thu nhập còn lại.

Điều tương tự cũng xảy ra nếu bạn thích ăn nhậu, mua sắm thời trang, xe cộ hay đồ công nghệ.

E là những bạn chi tiêu xả láng như này. Dù có đi làm 1 năm, 10 năm hay 40 năm thì vẫn chỉ đủ xài. Vậy thì đừng hỏi tại sao 30 tuổi đầu mà không có dư.

30 tuổi không có nổi 100 triệu?

Một bộ phận nữa không phải do tiêu xài quá mức mà vẫn trắng tay. Đó là chơi cờ bạc, lô đề, cá độ.

Cờ bạc là bác thằng bần. Một khi đã dính vào những cuộc đỏ đen thì tiền tỷ cũng đội nón ra đi.

Thậm chí là nợ xã hội đen, vay lãi xuất cao để có tiền chơi tiếp. Lãi mẹ đẻ lãi con không trả được thì sinh ra làm liều, ăn trộm ăn cướp hoặc nhảy cầu tự tử.

Tóm lại, nếu 30 tuổi vẫn còn số 0 trong tài khoản thì bạn cần phân tích xem lỗi nằm ở đâu.

Chưa biết tiết kiệm thì phải học cách tiết kiệm, đang vay lãi suất cao thì tích cực đi làm để trả nợ. Chưa nghiện cờ bạc thì đừng dại mà thử. Lỡ nghiện cờ bạc thì phải tìm cách cai nghiện nhanh nhất có thể.

Nỗ lực quản lý tài chính cá nhân trước khi 30 tuổi

Khi viết những dòng này, Ngọ lại nhớ về mục tiêu lúc nhỏ của mình là kiếm đủ tiền để nghỉ hưu ở tuổi 40. Thật may mắn khi ngoài 30, Ngọ đã có thể nghỉ hưu để đi du lịch khắp Việt Nam.

Để đạt được những điều này, Ngọ cũng thừa nhận một phần lớn là do nỗ lực cá nhân của mình. Một phần nữa là do may mắn, Ngọ không phải chu cấp cho gia đình, sức khỏe cũng khá ổn.

Ngọ và chuyện đi làm

Ngọ ghi chép chi tiêu khi bắt đầu vào Viettel. Một việc khá hiếm đối với những chàng thanh niên mới ra trường lúc đó.

Ngọ ghi chép để kiểm soát dòng tiền và có tiền tiết kiệm. Rồi sau đó, Ngọ sẽ ra kinh doanh cái gì đó, phải thoát khỏi cảnh làm văn phòng 8 tiếng/ ngày.

Lúc mới vào Viettel lương của Ngọ 7 triệu/tháng, và sau đó được nâng thu nhập lên 1000 USD/tháng (lương, thưởng nhiều kỳ).

Các mục mà Ngọ ghi chép chi tiêu gồm: thiết yếu, gia đình, bạn bè, bản thân và dự trù. Nó giúp Ngọ hiểu là thời điểm đó, tháng đó Ngọ xài những gì, nó nằm ở mục nào.

Sau đó, Ngọ rời Viettel, thời kỳ ở Viettel đã giúp Ngọ bổ sung vào quỹ tiết kiệm 110 triệu đồng! Ngọ là 1 trong 3 người tiết kiệm nhiều nhất so với người cùng phòng thời Viettel.

Khi Ngọ có 110 triệu tiền tiết kiệm, cách đây gần 10 năm – số tiền đó người ta mua xe đẹp, điện thoại sang. Đối với với Ngọ, đó là X năm tự do, để Ngọ làm điều Ngọ muốn và lập nghiệp để nghỉ hưu sớm.

Đọc thêm: 5+ Cách tiết kiệm tiền giúp Ngọ nghỉ hưu tuổi 31

Những cách nhanh chóng để có tiền tiết kiệm dành cho bạn

Bạn có thể hốt hoảng khi thấy mình 30 tuổi mà chẳng có tiền tiết kiệm là bao. Nếu chẳng may bị sa thải, mất việc, đau ốm, tai nạn… chẳng biết lấy tiền đâu mà lo liệu.

Đừng buồn nhé, có nhiều người cũng đang rơi vào hoàn cảnh giống bạn.

Hãy bắt tay vào thay đổi kế hoạch tài chính của mình ngay nhé.

Cách tiết kiệm thông minh nhất là chính là ‘tiết kiệm trước chi tiêu’.

Hãy tự động rút số tiền bạn định tiết kiệm ngay khi bạn vừa nhận lương hay bất kỳ khoản thu nhập nào.

Đặt vào một tài khoản riêng, gửi có kỳ hạn, tài khoản đầu tư, tài khoản kinh doanh… ngay lập tức. Nhằm ngăn ngừa bạn chi tiêu ngay cả những đồng tiền tiết kiệm của mình.

Ma lực của thói quen về tiền

Trong một nghiên cứu, các nhà nghiên cứu đã theo dõi hoạt động não bộ của chuột trong phòng thí nghiệm. Đầu tiên khi chúng học cách đi xuyên qua mê cung để chạy đến miếng pho mát.

Sau rất nhiều lần, những chú chuột lặp lại việc chạy trong mê cung – một cách dễ dàng – mỗi khi chúng được thả ra.

Lúc đầu, não của chuột phải hoạt động rất nhiều. Nhưng sau khi thói quen được hình thành. Chuột đã ghi nhớ đường chạy trong mê cung để tiến đến miếng pho mát. Chúng hoàn thành nhiệm vụ rất dễ dàng, nhanh chóng.

Và ngay cả khi mê cung bị đặt bẫy, hoặc miếng pho mát bị hư, hoặc sàn có gắn điện. Những con chuột vẫn tiếp tục thực hiện thói quen cũ, đường chạy quen thuộc trong mê cung của mình.

Tuy nhiên, lúc này, hành động theo thói quen là một sự lựa chọn gây hại cho chuột. Điều này thể hiện bản chất tự nhiên không chỉ ở chuột, mà còn ở con người chúng ta.

Quy luật của tiền ở bất kỳ độ tuổi nào

Phàm ai đã có tiền tích lũy ở độ tuổi 30, sẽ phát triển ngày càng nhanh. Ai còn túng thiếu, nhất là nợ tiêu dùng, sẽ khó thoát khỏi nợ nần.

Ta hành động theo thói quen, bất chấp đó là thói quen đúng hay sai.

Khi đói bụng, ta quen chạy vào bếp để lục lọi bất kỳ thứ gì có trong tủ lạnh. Và có thể sẽ ăn ngấu nghiến bất kỳ thứ gì, kể cả đồ ngọt, nước có ga, mặc dù bạn thực sự muốn giảm cân.

Khi đang rảnh rỗi, bạn sẽ mò các chương trình TV để xem. Mặc dù, là bạn thấy những thứ đó chán ngắt và cảm thấy hối hận sau khi đã xem TV hàng tiếng đồng hồ.

Nếu chúng ta quen tiêu tiền, ta sẽ đốt mọi đồng tiền vào mua sắm. Nếu ta chỉ biết tiết kiệm chắt bóp, chắc chắn cũng vài lần ta sẽ bị mang tiếng là ki bo, keo kiệt.

Nếu bạn quen chơi cờ bạc…chẳng mấy chốc hầu hết tài sản của bạn và gia đình sẽ bị nướng vào các cuộc đỏ đen. Đời là thế đấy!

Tổng kết

Tóm lại, thói quen tài chính của chúng ta ở độ tuổi 30 có thể có tác động đáng kể đến sự giàu có cả đời của chúng ta.

Bằng cách phát triển những thói quen tài chính tốt từ sớm và duy trì chúng theo thời gian. Chúng ta có thể thiết lập cho mình sự an toàn và tự do về tài chính trong tương lai.

Bằng cách lập ngân sách, tiết kiệm thường xuyên. Đầu tư khôn ngoan, quản lý nợ và lập kế hoạch cho nghỉ hưu. Chúng ta có thể xây dựng một nền tảng tài chính vững chắc. Phục vụ tốt cho chúng ta trong nhiều năm tới.

Bạn có thể tài giỏi, thông minh, vậy tại sao đến 30 tuổi bạn vẫn chưa có tiền tích lũy?

Khi đồng tiền lên tiếng, mọi người phải im lặng lắng nghe. Hãy tập trung lắng nghe xem tiền của bạn đang chạy về nơi nảo nơi nào. Nhé!

Nguyễn Hữu Ngọ

Đào tạo chứng khoán & Tư vấn đầu tư

SĐT – Zalo: 096.774.6668

Chat Messenger: TẠI ĐÂY

Chat Zalo: TẠI ĐÂY

"Thị trường không thưởng cho người nhiều mẹo. Nó thưởng cho người ra quyết định đúng. Bạn đang học cách làm điều đó – Bắt đầu tại đây."

Nguyễn Hữu Ngọ

Founder CophieuX & The Happiness Fund

Nền tảng Toán – Kinh tế – Tâm lý giáo dục, với hơn 13 năm nghiên cứu và đầu tư thực tế.

Tôi theo đuổi đầu tư dựa trên xác suất, kỷ luật, kiên nhẫn và giá trị.

CophieuX.com được xây dựng để giúp nhà đầu tư ra quyết định hiệu quả và có cơ sở.