Cộng tác viên

Cộng tác viênThe Happiness Fund xuất bản bài viết vào Ngày 10 hàng tháng. Nhớ cũng tận hưởng 700 bài viết khác trên CophieuX nhé.

Dành cho những người bạn cùng thích suy ngẫm và học hỏi!

Nếu bạn là nhà đầu tư cá nhân, chắc bạn không muốn mua cổ phiếu bong bóng rồi thua lỗ. Vậy bong bóng chứng khoán là gì? Dấu diệu bong bóng chứng khoán xảy ra là gì.

Bài này Ngọ cung cấp không chỉ là những lý thuyết cho bạn mà còn cho bạn góc nhìn bong bóng chứng khoán Việt Nam 2007.

“Tất cả các bong bóng đều bắt đầu bằng một vài sự thật”. – Howard Marks

I. Bong bóng chứng khoán là gì?

Bong bóng tức là hiện tượng đầu cơ diễn ra phổ biến và giá cả vượt quá xa mức hợp lý của nó.

Bong bóng gồm nhiều thể loại: Bong bóng tài chính, Bong bóng kinh tế, Bong bóng chứng khoán, Bong bóng bất động sản, Bong bóng vàng, Bong bóng nông sản…

Ví dụ:

- Bong bóng hoa Tulip năm 1636

- Bong bóng chứng khoán Mỹ 1929

- Bong bóng dot-com 1999 – 2000

- Bong bóng chứng khoán Việt Nam 2006 -2007

- Bong bóng bất động sản Việt Nam 2007-2008

- Bong bóng chứng khoán Trung Quốc 2015

II. Dấu hiệu bong bóng chứng khoán và lý thuyết kẻ ngốc hơn

1. Dấu hiệu bong bóng chứng khoán dưới góc độ hành vi

Khi xảy ra bong bóng, giá cả của hàng hóa tăng trưởng rất nhanh. Khi đó truyền thông càng nhảy vào, càng ầm ĩ, nào là chàng trai nghèo tậu BMW, mua đất kim cương Hà Nội, triệu phú, tỷ phú thế giới nhờ đầu tư XYZ, giới uy tín tài chính, nhà nước “hô hào” kinh tế phát triển tốt, thành con rồng mới… và càng kích thích lượng người chơi mới tham gia để kiếm lời, những nhà đầu tư cũ lúc đầu dè chừng nhưng sau khi kiếm được tiền gấp rưỡi, gấp đôi… thì tái đầu tư, thậm chí có thể bơm thêm tiền vào nữa.

Khi đó khiến giá hàng hóa, cổ phiếu lại tăng nhanh chóng. Hãy thử nhắm mắt lại bạn chỉ có 1- 2 tỷ đồng, nhưng mỗi ngày mở mắt ra bạn có thêm 200 triệu bạn sẽ như thế nào? Rồi bạn kiếm 500 triệu, 5 tỷ…, khi đó rất nhiều nhà đầu tư mất ý thức rằng bong bóng đã xuất hiện. Nếu dửng dưng đứng ngoài, bạn sẽ thấy họ điên cuồng như con thú hoang, nhưng nếu bạn là thành phần trong đó bạn sẽ luôn tin tưởng mình là người “tỉnh táo” và biết chớp thời cơ.

Ngoài ra, còn các yếu tố định giá khác, bạn xem ở phần dưới: Bong bóng chứng khoán Việt Nam 2007

2. Lý thuyết kẻ ngốc hơn

Chúng ta luôn bị hấp dẫn bởi mong muốn giàu nhanh, đổi đời; ngoài ra bởi lòng ghen tị, thấy người ta có khoai ăn cũng vác mai đi đào. Đó cũng là mảnh đất màu mỡ cho lý thuyết kẻ ngốc hơn xuất hiện.

Ngọ đã từng nói chuyện với là vài người chơi coin, bitcoin, tiền số (Lúc này 1 bitcoin trên 5000 USD)… Nhiều người nhận định rằng, nó trước sau gì cũng vỡ, thậm chí về zero, thế mà họ vẫn đổ tiền vào. Rõ ràng, ở đây ý thức và hành động mâu thuẫn nhau, bởi đơn giản trong thâm tâm, họ tin mình sẽ rút chân ra đúng lúc, trước khi mọi sự sụp đổ. Ý tưởng nhân đôi, nhân ba, thậm chí nhân mười tài sản trong thời gian ngắn, và đặt nụ hôn tạm biệt lên cái bong bóng trước khi nổ, thật sự rất sướng.

Với định hình tâm lý như vậy nhiều người sẵn sàng mua 1 tài sản với giá rất cao, với hi vọng bán cho một người khác với giá cao hơn rất nhiều (kẻ ngốc hơn). Trò chơi này giống kiểu chuyền than nóng, bong bóng sẽ tiếp tục phát triển cho đến khi gặp anh ngốc cuối cùng, kẻ ngốc nhất, ở Việt Nam được ví von là kẻ ngồi trên đọt.

Ví dụ, năm 1999 ở Mỹ, ngoại trừ công chúng yếu kiến thức về tài chính, ngay cả những người nhiều kiến thức cũng không thoát khỏi nó. Thực tế, hầu như các nhà quản lý quỹ đều biết thị trường chứng khoán đang được định giá quá cao nhưng họ không thể dừng lại – hay hiện tượng bong bóng chứng khoán đã xuất hiện. Bởi lẽ:

– Hệ thống tài chính mà họ tham gia khiến họ không thể rút chân ra.

– Sức ép của tâm lý thắng thua, điều gì xảy ra khi nhà nhà người người ăn bằng lần mà bạn ngồi ngoài? Bạn có đủ bản lĩnh để cổ đông của bạn rút tiền và đầu tư vào quỹ khác không? Dừng giai đoạn này đồng nghĩa với người khác nghĩ bạn là kẻ thất bại, Buffett năm 1999 bị đông đảo giới tài chính và công chúng gọi là “hết đát” (hết hạn sử dụng) khi ông nói KHÔNG với dot-com…

– Nhiều người trong số họ ảo tưởng nghĩ rằng mình sẽ nhanh chân hơn đám đông để thoát khỏi cuộc chơi trước khi mọi thứ sụp đổ. Đây là phạm trù tâm lý của lý thuyết kẻ ngốc hơn.

Nghiên cứu về tâm lý học: “Con người thường nghĩ mình thông minh hơn người khác” – Một mảnh đất màu mỡ cho “kẻ ngốc hơn” xuất hiện.

- 75% giáo viên nghĩ mình thuộc top 25% người dạy giỏi nhất.

- 19% người Mỹ nghĩ mình thuộc top 1% giàu nhất nước Mỹ.

Hầu hết nhà đầu tư chứng khoán nghĩ mình sẽ kiếm được tiền từ nó. Dù thực tế 90% – 95% nhà đầu tư thua lỗ.

Để đánh giá sự tự tin thái quá, ta nghiên cứu về hiệu ứng tốt hơn mức trung bình. James Montier (2006) nhận thấy gần như 100% các nhóm quản lý tài chính được khảo sát tin rằng hiệu suất công việc của họ là trung bình hoặc tốt hơn (74% đánh giá tốt hơn).

Ai cũng tốt hơn, vậy ai tệ hơn?!

Odean (1998) chứng minh rằng nhà đầu tư quá tự tin, tin rằng họ giỏi hơn so với những người khác về khả năng chọn cổ phiếu tốt nhất, thời gian gia nhập và thoát ra khỏi thị trường thì trung bình kết quả của những NĐT đó lại thấp hơn so với thị trường!!!

Thực ra chính tâm lý “Tôi thông minh hơn” hay “sự tự tin thái quá”, và “tôi sẽ tìm được kẻ ngốc hơn” này là thủ phạm khiến đa số nhà đầu tư thua lỗ.

Ngoài việc thiếu kiến thức KHOA HỌC, chính niềm tin họ sẽ tìm được kẻ ngốc hơn khiến nhà đầu tư tham gia và tạo nên cơn sốt bong bóng… Khi bong bóng đổ vỡ thì dường như những nhà đầu tư tin rằng mình thông minh hơn, thoát ra đúng lúc chỉ biết “cầu hòa” là may lắm rồi.

Từ đây, dường như không phải NĐT không biết bong bóng chứng khoán là gì, hiện tại bong bóng hay không? Mà chính bản thân họ nghĩ mình thông minh hơn, và có thằng ngốc hơn & nên thoát kịp đúng lúc. Nhưng thực tế, hầu như đa số đều thoát không kịp. Và số phận thì bạn biết rồi

III. Bong bóng chứng khoán Việt Năm năm 2007

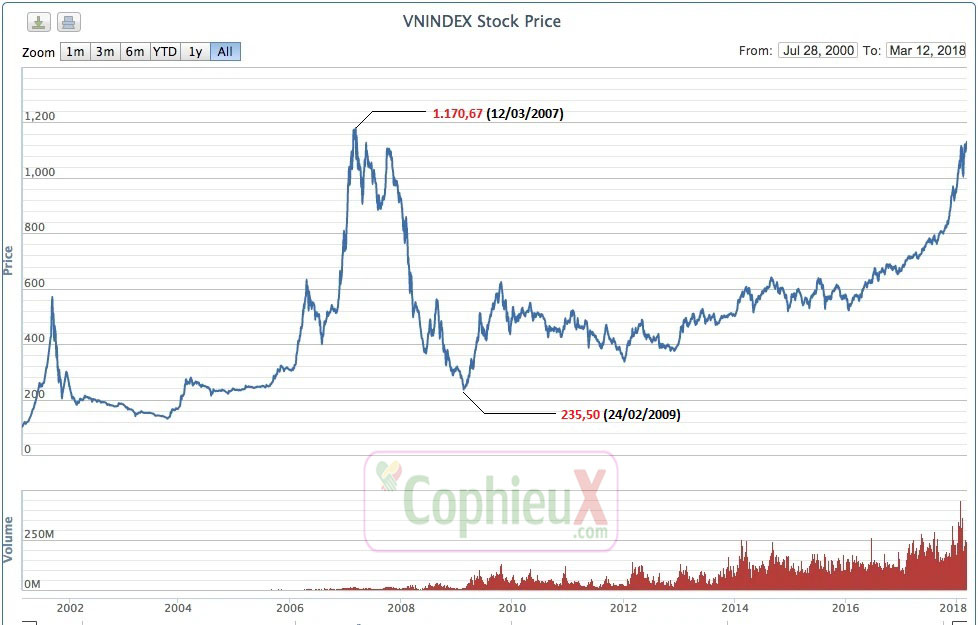

Từ tháng 11/2006 đến hết tháng 1/2007, VN-Index đã bùng nổ gấp đôi. Một cái Tết rất rộn ràng, ai cũng có thể khoe chiến tích kiếm tiền đáng nể của mình.

Ngày 01/03/2017 báo cáo của IMF, dù khi đó HOSE có 107 mã, thị trường đang có 17 (16%) cổ phiếu có P/E lớn hơn 43,24 lần; 46 (43%) cổ phiếu có P/E lớn hơn 20 lần. Trong nhóm 17 cổ phiếu này, 7 mã có P/E trên mức 70 lần là PVD, CII, KDC, VIP, FPT, BTC và HBC.

Giờ nhìn lại thấy 2007, TTCK Việt Nam quả là điên rồ, nhưng vào năm 2007, những người bình thường mới là “điên”, còn “người điên” kiếm ra tiền là người bình thường!

Dù Vn-Index xác lập đỉnh cao lịch sử ở mức 1170.67 điểm vào ngày 12/3/2007… nhưng Vn-Index vẫn đủng đỉnh đi trên dây tận 8 tháng đến tháng 11 mới có sự sụp giảm rõ ràng. Và giảm đến đáy còn 236.57 điểm giảm 80%. Hàng loạt cổ phiếu nằm sàn liên tục, bán cũng chẳng ai mua, nhiều mã giảm tới 90%-95%. Nhiều NĐT không có kiến thức KHOA HỌC đã phải trả giá, thua lỗ nặng nề.

Lưu ý: Khi cổ phiếu giảm 80% thì phải tăng 400% mới hòa vốn! Bạn phải chờ đến bao giờ!

IV. Làm sao để ta không bị cuốn vào bong bóng chứng khoán?

Ngọ mượn lời của Warren Buffett nói vào thời điểm 2010, để chốt bài viết này.

“Người thầy cũ của tôi – Ben Graham khoảng 50 năm trước đã nói một điều khiến tôi nhớ đến tận bây giờ và ngày càng thấy đúng. Ông ấy nói: “Con sẽ gặp nhiều rắc rối khi đầu tư dựa trên một giả thiết có lý hơn so với một giả thiết phi lý”.

“Khi thị trường đi lên ai cũng là chuyên gia, khi thị trường đi xuống mới biết ai đang tắm truồng”.

Chúc bạn đầu tư thắng lợi.

Đọc thêm:

- Tự sự chứng khoán – những cái DUYÊN kỳ lạ của tôi.

- Chơi chứng khoán có phải là đánh bạc?

- [Thống kê] Hôm nay thị trường xanh thì ngày mai thị trường như thế nào?

- Chiến lược đầu tư tăng trưởng – Cách lựa chọn cổ phiếu của Philip Fisher

- Cụ thể 16 cung bậc tâm lý của nhà đầu tư trong giao dịch cổ phiếu

- Các mô hình phân tích kỹ thuật trọng yếu trong chứng khoán

- Chỉ số P/E – Cách hiểu đúng tất tần tật về P/E

Nguyễn Hữu Ngọ

Đào tạo chứng khoán & Tư vấn đầu tư

SĐT – Zalo: 096.774.6668

Chat Messenger: TẠI ĐÂY

Chat Zalo: TẠI ĐÂY

"Thị trường không thưởng cho người nhiều mẹo. Nó thưởng cho người ra quyết định đúng. Bạn đang học cách làm điều đó – Bắt đầu tại đây."

Nguyễn Hữu Ngọ

Founder CophieuX & The Happiness Fund

Nền tảng Toán – Kinh tế – Tâm lý giáo dục, với hơn 13 năm nghiên cứu và đầu tư thực tế.

Tôi theo đuổi đầu tư dựa trên xác suất, kỷ luật, kiên nhẫn và giá trị.

CophieuX.com được xây dựng để giúp nhà đầu tư ra quyết định hiệu quả và có cơ sở.