Cộng tác viên

Cộng tác viênThe Happiness Fund xuất bản bài viết vào Ngày 10 hàng tháng. Nhớ cũng tận hưởng 700 thêm bài viết nữa trên CophieuX nhé.

Dành cho những người bạn cùng thích suy ngẫm và học hỏi!

Trong tài chính, hiểu được công thức và cách tính của giá vốn hàng bán sẽ là một lợi thế. Khi đó ta hiểu được bản chất của các khoản mục của doanh nghiệp.

Hiểu được ý nghĩa của giá vốn hàng bán trong báo cáo tài chính, giúp ta có cái nhìn nhận đúng về doanh nghiệp của ta. Ở góc độ nhà đầu tư, ta so sánh được doanh nghiệp mạnh yếu thế nào so với đối thủ.

Ở bài này, ta sẽ đi tìm hiểu các góc cạnh về giá vốn hàng bán. Từ hiểu được định nghĩa giá vốn là gì? Cách tính giá vốn hàng bán, cũng như giá vốn hàng bán tăng nói lên điều gì. Rất nhiều vấn đều mà bạn sẽ quan tâm.

Giá vốn hàng bán là gì?

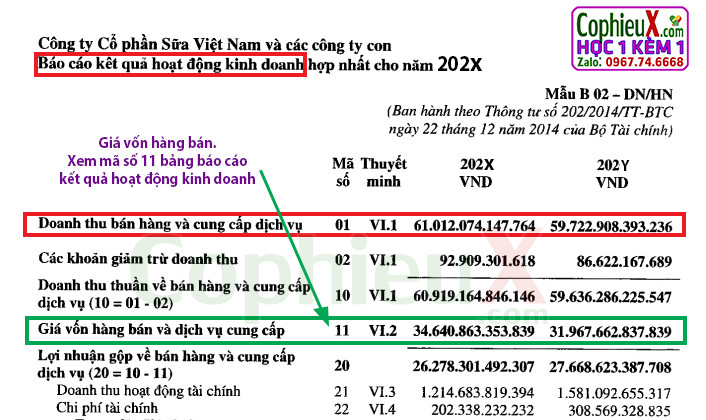

Trong bản báo cáo kết quả hoạt động kinh doanh, giá vốn hàng bán thể hiện mã số 11. Tức là dòng đánh dấu bằng màu xanh lá. Trong tiếng anh, giá vốn hàng bán được biết đến với thuật ngữ: Cost of goods sold (COGS)

Giá vốn hàng bán được xem là chi phí của doanh thu. Giá vốn hàng bán là chi phí mua hàng hóa của công ty mua bán lại hoặc chi phí nguyên vật liệu, hoặc nhân công trực tiếp để được sử dụng để sản xuất sản phẩm.

Nó không bao gồm các chi phí gián tiếp, chẳng hạn như chi phí phân phối và chi phí lực lượng bán hàng.

Mặc dù khi đứng riêng, chỉ cho ta góc nhìn doanh nghiệp đó lớn hay nhỏ. Những doanh nghiệp lớn thường có giá vốn cũng lớn, doanh nghiệp nhỏ thì giá vốn cũng nhỏ.

Nhưng KHÔNG cho ta biết được, liệu doanh nghiệp có lợi thế cạnh tranh bền vững hay không? Chỉ khi tỷ lệ giá vốn/doanh thu nói lên tính bền vững nhiều hơn. Tỷ lệ này càng nhỏ so với đối thủ trong ngành thì càng có lợi thế cạnh tranh hơn đối thủ.

Khi có doanh thu và giá vốn hàng bán, thì ta sẽ xác định được lợi nhuận gộp, và tỷ lệ lợi nhuận gộp.

Lợi nhuận gộp là một thước đo khả năng sinh lời, để đánh giá mức độ hiệu quả của một công ty, trong việc quản lý lao động và vật tư của mình trong quá trình sản xuất.

Ví dụ về tính giá vốn hàng bán. Giá vốn hàng bán gồm những gì?

Giá vốn hàng bán sẽ được tính khác nhau giữa các loại hình doanh nghiệp. Vậy giá vốn hàng bán gồm những gì?

Đối với doanh nghiệp hoạt động thương mại:

Hình thức buôn bán là nhập hàng đã có sẵn rồi bán. Khi ấy, giá vốn là tất cả các chi phí để đưa hàng hóa có mặt tại kho.

Nên giá vốn hàng bán bao gồm: giá mua sản phẩm, thuế giá trị gia tăng, chi phí vận chuyển, bảo hiểm…

Đối với doanh nghiệp về sản xuất hàng hóa:

Doanh nghiệp này là sản xuất sản phẩm và cung cấp cho các doanh nghiệp thương mại. Thì giá vốn hàng bán là nguyên liệu đầu vào, bao gồm cả chi phí vận chuyển, bảo hiểm, thuế… cả nhân công trực tiếp.

Ví dụ:

Giá vốn hàng bán của một nhà sản xuất ô tô Vinfast:

Sẽ bao gồm: (1) chi phí nguyên vật liệu cho các bộ phận sản xuất ô tô (2) chi phí lao động được sử dụng để lắp ráp ô tô.

Chi phí gửi xe đến các đại lý và chi phí lao động được sử dụng để bán xe sẽ được loại trừ.

Thêm nữa, chi phí phát sinh của những chiếc xe không được bán trong năm sẽ không tính vào giá vốn hàng bán. Dù chi phí này là trực tiếp hay gián tiếp.

Nói đơn giản: Giá vốn hàng bán thỏa 2 đồng thời điều kiện: (1) chi phí trực tiếp sản xuất hàng hóa hoặc dịch vụ, (2) được khách hàng mua trong năm.

Cách tính giá vốn hàng bán công thức tính:

Để hiểu về cách tính giá vốn hàng bán, ta có công thức sau:

COGS = Giá trị hàng tồn kho đầu kì + Hàng tăng thêm trong kì – Giá trị hàng tồn kho cuối kì

Trong đó:

- COGS: Giá vốn hàng bán được bán trong kỳ báo cáo tài chính. Đó là kết quả mà bạn thấy ở mã số 11 – được thể hiện ở báo cáo kết quả kinh doanh.

- Giá trị hàng tồn kho đầu kỳ: là là hàng hóa chưa được bán của năm trước hoặc kỳ trước.

- Hàng tăng thêm trong kỳ: Bất kỳ hoạt động sản xuất hoặc mua hàng bổ sung thêm vào hàng tồn kho ban đầu.

- Giá trị hàng tồn kho cuối kỳ: Tổng giá trị hàng hóa chưa bán được vào thời điểm cuối năm hoặc kỳ ta tính.

Ví dụ tính giá vốn hàng bán bằng công thức

Ngọ mở một tiệm buôn đồ nội thất.

Đầu năm, Ngọ có 30 tỷ hàng chưa bán, sau đó Ngọ mua thêm 10 tỷ hàng tiếp. Kết thúc năm thì Ngọ còn 15 tỷ hàng chưa bán.

Thì giá vốn hàng bán trong năm của Ngọ là: 30 tỷ (hàng ban đầu) + 10 tỷ (mua thêm) – 15 tỷ (còn lại) = 25 tỷ!

Con số 25 tỷ là giá vốn hàng bán trong năm!

Giá vốn hàng bán tăng nói lên điều gì?

Thương trường là biến động và thay đổi. Cho nên giá vốn bán hàng sẽ không chỉ đứng yên mà còn giảm hoặc tăng. Nhiều lúc ta lại thắc mắc giá vốn bán hàng tăng lên nói lên điều gì? – Ngọ sẽ chia sẻ toàn diện về nó.

1.Câu chuyện về giá vốn hàng bán tăng

Câu chuyện giả định: Ngọ kinh doanh giày. Tại thời điểm A, Ngọ nhập lô 50 đôi giày, với giá trị là 500 ngàn/đôi.

Do nguồn hàng chất lượng, mẫu mã đẹp, nên gái thấy là mê. Nên Ngọ đã bán hết veo trong 3 ngày. Sau đó Ngọ quyết định nhập thêm 75 đôi tương tự.

Tuy nhiên thời điểm này, nguồn hàng khan hiếm, nên nhà cung cấp giày đã tăng lên 600 ngàn/đôi. Ngọ chấp nhận sự chênh lệch đó để mua về bán cho khách.

Khi đó giá vốn bán hàng trên từng đôi giày đã tăng lên 100 ngàn/đôi, tương ứng 20%!

Ở góc độ tài chính doanh nghiệp, nếu giá vốn hàng bán tăng trên một đơn vị sản phẩm tăng, thường thể hiện vấn đề tiêu cực.

2.Khi nào giá vốn hàng bán tăng lên nói lên điều TÍCH CỰC?

Tuy nhiên, nếu nói giá vốn toàn bộ doanh nghiệp tăng lên thì chưa hẳn là xấu, vì nó còn liên quan đến doanh thu. Nếu giá vốn tăng lên, mà doanh thu tăng lên rất nhiều, vượt trội phần chênh lệch giá vốn. Thì đây có thể là tích cực.

Do đó, khi giá vốn hàng bán tăng lên nó chả nói lên điều gì hết. Nên đừng vội xoắn ốc lên, ta cần phân tích các yếu tố thêm nữa.

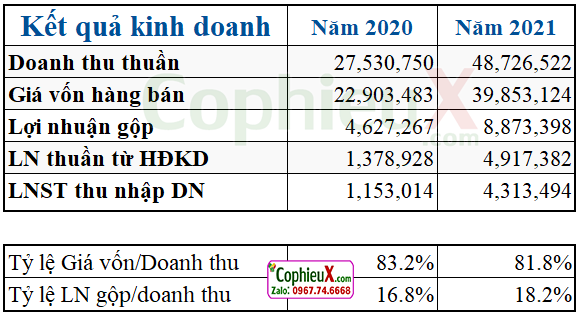

Đây là báo cáo tài chính của tập đoàn Hoa Sen Group (mã cổ phiếu HSG) – đơn vị tính là triệu đồng.

Năm 2020 giá vốn hàng bán của HSG là 22.9 tỷ. Năm 2021 là 39.8 tỷ – Tăng 74%, mức tăng thật kinh khủng!

Nếu bạn nhìn vào mà bạn hoảng loạn thì bạn thua rồi! Thực tế doanh thu thuần của HSG năm 2020 là: 27.5 tỷ. Năm 2021 doanh thu là 48.7 tỷ – Tăng 77% – mức tăng thật tuyệt vời!

Nếu xét tỷ lệ giá vốn bán hàng/ doanh thu của HSG giảm từ 83.2% (2020) về 81.8% (2021).

Rõ ràng, nhìn chung dù giá vốn hàng bán tăng nhưng nhìn chung thì kết quả kinh doanh rất tích cực và sáng lên trông thấy. Và điều này cũng cụ thể hóa lợi nhuận tăng đến 270%! Quá quá tuyệt vời cho doanh nghiệp 2021. Chúc mừng Hoa Sen Group.

Lưu ý: Bởi Ngọ là nhà đầu tư chứng khoán. Nên Ngọ lưu ý, là lợi nhuận HSG là tốt cho doanh nghiệp. Nhưng không đồng nghĩa tốt cho nhà đầu tư mới mua cổ phiếu. Vì lợi nhuận tăng, giá cũng tăng quá cao rồi. Nhiều khi nó là đỉnh của chu kỳ kinh doanh lần này.

3.Khi nào giá vốn hàng bán tăng lên nói lên điều TIÊU CỰC?

Trong trường hợp khác: Giá vốn hàng bán tăng lên là xấu, nếu doanh thu không tăng bằng và lợi nhuận giảm.

Nguyên nhân của tăng giá vốn hàng bán đó chính là do chi phí đầu vào cao. Chi phí của các nguyên liệu sử dụng để tạo ra hàng hoá, chi phí lao động trực tiếp sử dụng để sản xuất hàng hoá tăng cao.

Giá vốn hàng bán tăng là do những chi phí trực tiếp phát sinh từ các hoạt động sản xuất hàng hoá của doanh nghiệp.

Nhưng doanh nghiệp vì áp lực cạnh tranh nên không thể chuyển giao giá vốn qua khách hàng. Nên trường hợp này giá vốn tăng này là tiêu cực.

Cách tính giá vốn hàng bán theo cách phương pháp kế toán.

Giá trị vốn hàng bán phụ thuộc vào cách tính giá hàng tồn kho của công ty.

Gồm có: 3 phương pháp mà một công ty có thể sử dụng, để ghi nhận hàng tồn kho đã bán trong kỳ bao gồm:

- Phương pháp nhập trước (First In, First Out FIFO)

- Phương pháp Nhập sau, Xuất trước (Last In, First Out LIFO)

- Phương pháp chi phí trung bình (The Average Cost Method)

Cụ thể như sau:

#1 FIFO Nhập trước, xuất trước

Đây được hiểu: Cái nào có trước thì được bán trước. Tức nào, nếu hàng hóa được mua hoặc sản xuất trước nhất được bán trước nhất.

Thông thường, giá sản phẩm tăng lên theo thời gian. Công ty sử dụng phương pháp FIFO sẽ bán sản phẩm rẻ hơn trước tiên, dẫn đến giá vốn hàng bán thấp hơn so với phương pháp LIFO

Do vậy, thu nhập ròng sử dụng phương pháp FIFO tăng lên theo thời gian.

Ví dụ:

Một công ty A có hàng hoá X.

- Tồn đầu tháng 20 kg, giá nhập kho đã nhập 20 USD/ kg .

- Ngày 1 : Nhập 50 kg, giá nhập kho 22 USD/kg .

- Ngày 5 : Xuất ra để sử dụng 35 kg .

Vậy, giá vốn hàng bán xuống kho 34 kg, bằng công thức FIFO: 20 x 20 + 15 x 22= 730 USD

#2 LIFO Nhập sau, xuất trước

Đây được hiểu: Cái nào có sau thì được bán trước. Tức nào, nếu hàng hóa được mua hoặc sản xuất sau cùng được bán trước nhất.

Thông thường, giá sản phẩm tăng lên theo thời gian. Khi đó, Công ty sử dụng phương pháp LIFO sẽ bán sản phẩm đắt hơn trước tiên. Dẫn đến giá vốn hàng bán cao hơn so với phương pháp FIFO, và lợi nhuận báo cáo sẽ giảm.

Ví dụ: Một công ty A có hàng hoá X. Cũng y chang 100% trường hợp trên:

- Tồn đầu tháng 20 kg, giá nhập kho đã nhập 20 USD/ kg .

- Ngày 1 : Nhập 50 kg, giá nhập kho 22 USD/kg .

- Ngày 5 : Xuất ra để sử dụng 35 kg .

Vậy, giá vốn hàng bán xuống kho 34 kg, bằng công thức LIFO: 35 X 22 = 770 USD

Nhận xét: Khi đó giá ván bán hàng bằng phương pháp LIFO sẽ cao hơn phương pháp FIFO là: 770 – 730 = 40 USD.

Nếu bạn là người kinh doanh thì bản chất là như nhau, nhưng về góc độ tính toán kế toán thì khác biệt hoàn toàn!

#3 Phương pháp chi phí trung bình

Giá trung bình của tất cả hàng hóa trong kho, bất kể ngày mua, được sử dụng để định giá hàng hóa đã bán.

Điều này có tác dụng, ngăn chặn giá vốn hàng bán khỏi bị ảnh hưởng cao bởi chi phí cực đoan của việc kinh doanh, sản xuất hàng hóa.

Ví dụ: Một công ty A có hàng hoá X. Cũng y chang 100% trường hợp trên:

- Tồn đầu tháng 20 kg, giá nhập kho đã nhập 20 USD/ kg .

- Ngày 1 : Nhập 50 kg, giá nhập kho 22 USD/kg .

- Ngày 5 : Xuất ra để sử dụng 35 kg

Ta có chi phí nhập kho trung bình: [(20 USD X 20 kg) + (22 USD X 50 kg)]/ (20 kg + 50 kg) = 21.429 USD.

Nên giá vốn hàng bán theo phương pháp chi phí trung bình là: 21.429 X 35 = 750 USD!

Nguyễn Hữu Ngọ

Đào tạo chứng khoán & Tư vấn đầu tư

SĐT – Zalo: 096.774.6668

Chat Messenger: TẠI ĐÂY

Chat Zalo: TẠI ĐÂY

"Thị trường không thưởng cho người nhiều mẹo. Nó thưởng cho người ra quyết định đúng. Bạn đang học cách làm điều đó – Bắt đầu tại đây."

Nguyễn Hữu Ngọ

Founder CophieuX & The Happiness Fund

Nền tảng Toán – Kinh tế – Tâm lý giáo dục, với hơn 13 năm nghiên cứu và đầu tư thực tế.

Tôi theo đuổi đầu tư dựa trên xác suất, kỷ luật, kiên nhẫn và giá trị.

CophieuX.com được xây dựng để giúp nhà đầu tư ra quyết định hiệu quả và có cơ sở.