Cộng tác viên

Cộng tác viênThe Happiness Fund xuất bản bài viết vào Ngày 10 hàng tháng. Nhớ cũng tận hưởng 700 bài viết khác trên CophieuX nhé.

Dành cho những người bạn cùng thích suy ngẫm và học hỏi!

OCF – Lưu chuyển tiền thuần từ hoạt động kinh doanh (HĐKD), là 1 yếu tố quan trọng cần xem xét khi bạn đọc BCTC của 1 công ty, trước khi quyết định xuống tiền đầu tư.

Qua bài viết này, bạn sẽ hiểu được:

- OCF là gì? Lưu chuyển tiền thuần từ HĐKD là gì?

- Các phương pháp tính OCF

- Vai trò & ý nghĩa của OCF

- Mối quan hệ giữa OCF & Lợi nhuận.

I. OCF là gì? Lưu chuyển tiền thuần từ HĐKD cho biết điều gì?

OCF (TA: Operating Cash Flow): Lưu chuyển tiền thuần từ hoạt động kinh doanh của doanh nghiệp.

OCF là thước đo lượng tiền mặt được tạo ra từ các hoạt động kinh doanh thông thường của công ty.

Lưu chuyển tiền thuần từ hoạt động kinh doanh (OCF) phản ánh chênh lệch giữa tổng số tiền thu và tổng số tiền chi ra từ hoạt động kinh doanh trong kỳ báo cáo.

Dòng tiền thuần từ hoạt động kinh doanh cho biết: Liệu công ty có thể tạo ra đủ dòng tiền dương để duy trì và phát triển hoạt động hay không, hay có cần phải phát hành thêm cổ phiếu hoặc vay mượn thêm tiền để hoạt động.

Lưu chuyển tiền thuần từ hoạt động kinh doanh OCF thể hiện ở Mã số 20, Bảng báo cáo lưu chuyển tiền tệ.

II. Minh họa về OCF – Lưu chuyển tiền thuần từ hoạt động kinh doanh

Trong bảng Báo cáo tài chính, OCF được tính bởi 2 phương pháp tính toán:

- Phương pháp trực tiếp

- Phương pháp gián tiếp

1. Cách tính OCF theo phương pháp trực tiếp

Tính OCF ở phương pháp trực tiếp thì chỉ cần trừ chi phí hoạt động khỏi tổng doanh thu.

OCF = Tổng doanh thu – Chi phí hoạt động

Theo cách này, tuy đơn giản và chính xác, nhưng không cung cấp cho các nhà đầu tư nhiều thông tin về công ty, hoạt động của công ty hoặc các nguồn tiền mặt.

Có một nguyên tắc dễ nhớ về OCF là: Trong hoạt động kinh doanh của doanh nghiệp, mục nào tiền vào là dấu Dương, tiền ra khỏi là dấu Âm – được bỏ trong ngoặc

Để bạn dễ hình dung, CophieuX – Ngọ xin ví dụ về các yếu tố hình thành OCF của mã DSN (Cty CP Công viên nước Đầm Sen – năm 2018)

Dòng tiền từ hoạt động kinh doanh của DSN 2018 (làm tròn) gồm:

Dòng tiền vào: .

- Tiền thu bán hàng và cung cấp dịch vụ & doanh thu – mã số 01: 237.1 tỷ

- Tiền thu khác từ hoạt động kinh doanh – mã số 06: 3.8 tỷ.

Tổng dòng tiền vào là: 237.1 + 3.8 = 240.9 tỷ đồng

Dòng tiền ra:

Tiền trả nhà cung cấp, người lao động, trả lãi vay, thuế, & tiền chi khác – Tương ứng các mã số: 02, 03, 04, 05, 07 với tổng số tiền tương ứng là:

58,9 tỷ + 34.1 tỷ + 0 + 24.6 tỷ + 48.2 tỷ = 165.8 tỷ đồng

Tổng dòng tiền ra là: 165.8 tỷ đồng

Vậy OCF – Lưu chuyển tiền thuần từ hoạt động kinh doanh là:

OCF = Dòng tiền vào – dòng tiền ra = 240.9 tỷ – 165 tỷ = 75,1 tỷ đồng.

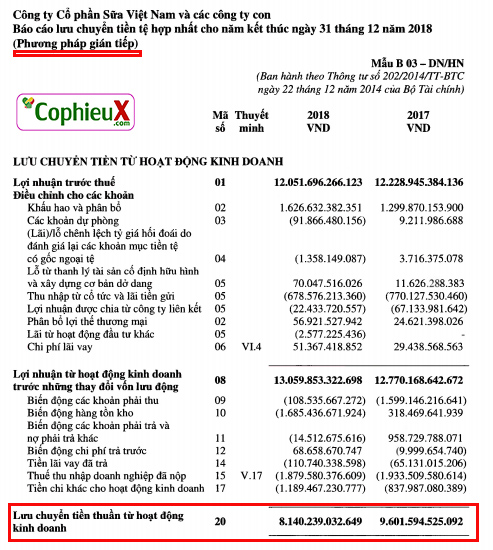

2. Minh họa OCF bằng phương pháp gián tiếp:

Bảng báo cáo lưu chuyển tiền tệ thường được thực hiện theo phương pháp gián tiếp. – Tức là điều chỉnh thu nhập ròng thành tiền mặt bằng các chênh lệch các khoản như khấu hao, phải thu, hàng tồn kho.

Phương pháp gián tiếp sẽ làm rõ hơn về công ty các biện pháp kế toán và báo cáo tài chính. Nên các công ty thường sử dụng phương pháp gián tiếp ví dụ như minh họa về BCTC của Vinamilk ở dưới.

Phương pháp gián tiếp sẽ điều chỉnh thu nhập ròng cho những thay đổi các khoản không dùng tiền mặt như khấu hao & hàng tồn kho…

Công thức tính OCF gián tiếp

OCF = EBIT + Khấu hao – Thuế

Trong bảng Báo cáo lưu chuyển tiền tệ nó thể hiện ở Lợi nhuận trước thuế, điều chỉnh các khoản và sự thay đổi của vốn lưu động.

Công thức này phức tạp hơn nhiều nhưng nó cung cấp nhiều thông tin hơn.

Như ta đã thấy trong hình, đây là phần cấu tạo của OCF – Lưu chuyển tiền thuần từ hoạt động kinh doanh trong khung màu đỏ của công ty VNM, bằng phương pháp gián tiếp.

Lưu chuyển tiền thuần từ hoạt động kinh doanh (OCF) phản ánh chênh lệch giữa tổng số tiền thu và tổng số tiền chi ra từ hoạt động kinh doanh trong kỳ báo cáo.

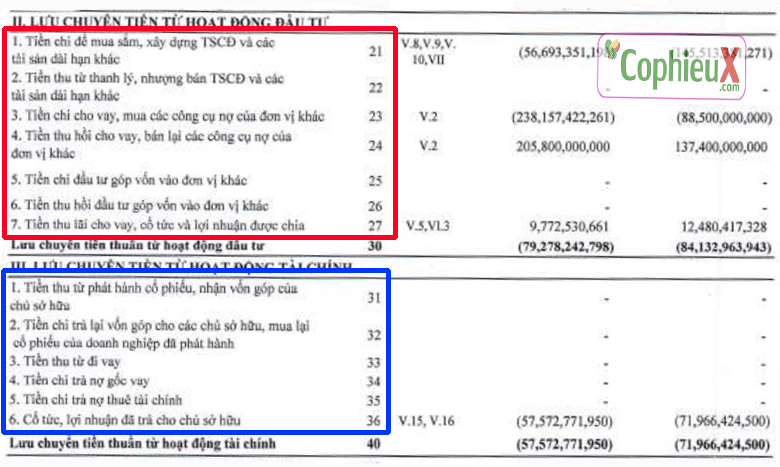

Ở đây ta chú ý 2 điều để hiểu về OCF

- Dòng tiền OCF CHỈ thể hiện các hoạt động liên quan đến kinh doanh của doanh nghiệp. Bởi còn có lưu chuyển tiền từ hoạt động đầu tư & lưu chuyển tiền thuần từ hoạt động tài chính.

- OCF thể hiện phần chênh lệch dòng chảy của tiền. Nếu phần chênh lệch dương – dòng tiền chảy vào thì mang dấu dương (+), tiền ra khỏi túi doanh nghiệp thì mang dấu âm (-).

Ở trong BCTC thì số âm để trong ngoặc, ví dụ biến động mục khoản phải thu (mã 09) của VNM năm 2018 là (108 tỷ) tức ta hiểu âm 108 tỷ => Tức là VNM đã bán hàng nhưng chưa thu được tiền về tăng thêm 108 tỷ.

Như Bảng báo cáo tài chính ở trên: Ta thấy OCF tập trung vào dòng tiền liên quan đến hoạt động kinh doanh chính của doanh nghiệp như mua và bán hàng tồn kho, trả lương, thanh toán thuế, hay khấu hao nhà máy.

Bất kỳ giao dịch đầu tư và tài chính nào đều được loại trừ khỏi lưu chuyển tiền thuần từ hoạt động kinh doanh (OCF) như việc tiền xây dựng nhà máy, mua bán công nợ hay trả cổ tức.

Cụ thể:

Những yếu tố tạo nên lưu chuyển tiền thuần từ hoạt động đầu tư được thể hiện trong hộp chữ nhật ĐỎ; yếu tố cấu thành nên lưu chuyển tiền thuần từ hoạt động tài chính được thể hiện ở các mục trong hộp màu XANH

III. Vai trò quan trọng của OCF

Bất kể trong kinh doanh lợi nhuận thế nào đi nữa, thì dòng tiền là thứ giúp công ty mở rộng, phát triển sản phẩm mới, mua lại cổ phiếu, trả cổ tức, trả nợ.

Do đó, rất nhiều nhà đầu tư coi trọng dòng tiền – đặc biệt là OCF – hơn bất kỳ các chỉ số tài chính khác kể cả lợi nhuận. Việc tối ưu hóa được doanh thu, chi phí, sự hiệu quả trong hoạt động có tác động mạnh đến dòng tiền.

Nếu dòng tiền âm, mà đặc biệt OCF âm, bắt buộc công ty phải phát hành bán cổ phiếu mới dẫn đến pha loãng cổ phiếu làm giảm giá trị cổ phiếu hoặc vay thêm tiền cho hoạt động kinh doanh, tiềm tàng những rủi ro nguy hiểm trong kinh doanh, dẫn đến giá cổ phiếu giảm.

Tuy nhiên, điều quan trọng cần lưu ý việc OCF âm không phải lúc nào cũng là điều xấu. Ví dụ công ty chi tiền để xây dựng thêm nhà máy để phát triển hơn và từ đó sinh ra tiền nhiều hơn; nhưng nếu OCF âm do công ty hoạt động không tốt hoặc đầu tư không tốt thì lợi ích lâu dài sẽ không có!

Những nhà đầu tư thường tìm kiếm những cổ phiếu của công ty có OCF cao và tăng trưởng nhưng giá cổ phiếu thấp như P/E, P/B thấp – điều này ngụ ý là cổ phiếu sẽ sớm tăng trở lại.

Cụ thể:

OCF > 0: Doanh nghiệp đủ tiền cho các hoạt động của nó, nên nó có thể dùng tiền tái đầu tư vào doanh nghiệp mở rộng hoạt động hoặc trả cổ tức.

OCF < 0: Doanh nghiệp phải lấy tiền từ bên ngoài bằng cách biện pháp tài chính, dẫn đến nguy hại cho doanh nghiệp.

IV. Phân tích mối quan hệ giữa dòng tiền thuần hoạt động kinh doanh và lợi nhuận

Nhiều nhà đầu tư ưa thích đánh giá dòng tiền hơn so với các số liệu tài chính khác. Bởi dòng tiền khó bị thao túng hơn nên chất lượng báo cáo của DN nó rõ ràng và cụ thể hơn rất nhiều.

Có thể nói, dòng tiền là phiên bản rút gọn của công ty, nơi dễ dàng nhìn thấy các vấn đề trong quá trình hoạt động

Ví dụ: Một công ty có lợi nhuận lớn nhưng OCF âm hoặc quá thấp. Tại sao lại có tình trạng đó xảy ra?

Có thể là công ty đang gặp khó khăn ở khoản phải thu, tức mà bán mà không thu được tiền về tương ứng, hoặc do việc doanh nghiệp tích trữ nguyên vật liệu, sản phẩm quá nhiều (do khó bán ra).

Ngược lại, một công ty báo cáo lợi nhuận thấp nhưng dòng tiền thuần từ hoạt động kinh doanh OCF cao. Có thể công ty đang thực hiện khấu hao nhanh, hoặc đang giải quyết được dần nút thắt khó khăn của mình như giảm được hàng tồn khó quá lớn, khoản phải thu giảm nên thu được tiền về.

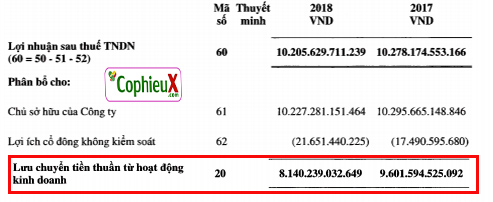

Ví dụ: Đánh giá mối quan hệ giữa OCF với Lợi nhuận sau thuế của VNM

Ta nhận thấy:

- OCF năm 2018: 8.140 tỷ => Con số rất lớn và tích cực

- OCF của VNM năm 2018 giảm 15% so với 2017 (tức giảm từ 9.601 tỷ về 8.140 tỷ): => Tiêu cực

- OCF/ LNST 2018 = 80% tương đối tốt, nhưng giảm so với OCF/LNST 2017 = 93%

Kết luận: Xét về dòng tiền thuần thì công ty Vinamilk là công ty rất mạnh, tính thanh khoản cao và hoạt động rất tốt, nhưng Vinamik năm 2018 kém hơn Vinamilk 2017. Đây là 1 trong nhiều lý do khiến giá Vinamilk năm 2018 diễn biến tiêu cực so với VNM năm 2017.

Tổng kết:

- OCF là chênh lệch giữa tổng số tiền thu và tổng số tiền chi ra từ hoạt động kinh doanh.

- OCF > 0: thì DN mới đủ tiền cho hoạt động của nó, và có thể dùng để mở rộng hoặc trả cổ tức.

- Có 2 phương pháp tính OCF là phương pháp trực tiếp & phương pháp gián tiếp.

Nguyễn Hữu Ngọ

Đào tạo chứng khoán & Tư vấn đầu tư

SĐT – Zalo: 096.774.6668

Chat Messenger: TẠI ĐÂY

Chat Zalo: TẠI ĐÂY

"Thị trường không thưởng cho người nhiều mẹo. Nó thưởng cho người ra quyết định đúng. Bạn đang học cách làm điều đó – Bắt đầu tại đây."

Nguyễn Hữu Ngọ

Founder CophieuX & The Happiness Fund

Nền tảng Toán – Kinh tế – Tâm lý giáo dục, với hơn 13 năm nghiên cứu và đầu tư thực tế.

Tôi theo đuổi đầu tư dựa trên xác suất, kỷ luật, kiên nhẫn và giá trị.

CophieuX.com được xây dựng để giúp nhà đầu tư ra quyết định hiệu quả và có cơ sở.