Cộng tác viên

Cộng tác viênThe Happiness Fund xuất bản bài viết vào Ngày 10 hàng tháng. Nhớ cũng tận hưởng 700 thêm bài viết nữa trên CophieuX nhé.

Dành cho những người bạn cùng thích suy ngẫm và học hỏi!

Chỉ số thông minh tài chính (Quotient Intelligence Financial Quotient – viết tắt: FQ) – một cách gọi thông dụng là: Chỉ số IQ tài chính – có liên hệ mật thiết đến khả năng tài chính của một người trong tương lai.

Chỉ số thông minh tài chính – thể hiện khả năng đưa ra quyết định và hành động đúng đắn và hợp lý trong việc xử lý tài chính cá nhân. Đây là một dạng trí thông minh quan trọng, tuy nhiên trong thực tế Việt Nam hiện tại chưa được rèn luyện và đào tạo.

Một câu chuyện về xử lý tài chính rất thông minh Bubba ở bang Texas, cắm chiếc Ferrari vào một ngân hàng ở New York để vay 5000 USD!

“Bubba cần đến Pari trong 2 tuần để tham dự hội thảo, cho nên ông cần vay 5000 USD tại một ngân hàng ở New York.

Nhân viên ngân hàng cho biết, nếu Bubba muốn vay thì cần phải có tài sản thế chấp. Vì vậy Bubba đã thế chấp chiếc Ferrari còn khá mới cho ngân hàng. Sau khi kiểm tra xe, ngân hàng đồng ý thế chấp đưa ông 5000 USD và tính lãi suất cho khoản vay là 12%/năm.

Sau đó, sếp ngân hàng và nhân viên đều cười khẩy rất khoái chí, rằng cũng có 1 thằng ngốc sử dụng chiếc xe 250.000 USD làm tài sản thế chấp mà chỉ vay 5000 USD. Sau đó Bubba trao chìa khóa và nhân viên đưa xe vào hầm đỗ.

Hai tuần sau, ông quay lại ngân hàng trả lại 5000 USD và phần lãi là 23.07 USD. Nhân viên cho vay nói: “Chúng tôi rất vui khi làm việc với ông, nhưng chúng tôi có chút thắc mắc. Khi ông rời đi, chúng tôi đã tìm hiểu về ông và phát hiện ông là 1 triệu phú. Chúng tôi muốn hỏi tại sao ông phải vay 5000 USD.

Bubba cười & trả lời: “Có nơi nào khác ở New York này, mà tôi có thể gửi chiếc Ferrari này an toàn với giá CHỈ 23 đô la?!”

Hành động này, thể hiện trí thông minh về tài chính tài tình của Bubba – Đúng chất triệu phú! – Nó thể hiện Bubba có chỉ số IQ tài chính rất cao!

Vậy trí thông minh tài chính là gì? Nó biểu hiện như thế nào? Cách để rèn luyện để bạn có chỉ số FQ cao?

Ta sẽ tìm hiểu:

1.Chí số thông minh tài chính – chỉ số IQ tài chính là gì?

Chỉ số thông minh tài chính – Financial Intelligence Quotient (FiQ), còn có tên gọi khác là chỉ số tài chính Financial Quotient (FQ), hay thông minh tài chính financial intelligence (FI), hoặc chỉ số IQ tài chính (financial IQ).

Thể hiện khả năng có được và quản lý tài sản của một người bằng sự hiểu biết về cách thức hoạt động của tiền. Chỉ số thông minh tài chính có thể báo hiệu trong tương lai tài chính của một người (còn trẻ), hoặc thể hiện sự giàu có của một người.

Mỗi ngày chúng ta đều ra những quyết định tài chính, từ nhỏ nhất như mua cá rau thịt, uống cà phê đến những quyết định tài chính lớn như kinh doanh, mua nhà, hay đầu tư chứng khoán. Tất nhiên, đằng sau nó là nhiều yếu tố cấu thành, tuy nhiên ẩn chứa trong đó là sự thông minh tài chính của mỗi người.

Và thực tế chỉ số thông minh tài chính thể hiện ở 6 tiêu chí được phát triển bởi Yu và Zhang gồm:

(1) Sự nghiệp và thu nhập (2) Chi tiêu (3) Tín dụng và nợ (4) Đầu tư (5) Kế hoạch tài chính (6) Rủi ro và bảo vệ

Giàu có là sản phẩm của khả năng suy nghĩ của con người. – Ayn Rand

Dựa vào mỗi yếu tố để đánh giá điểm mạnh yếu và mức độ cải thiện chỉ số thông minh về tài chính của mỗi người.

2. Biểu hiện về người có chỉ số thông minh IQ tài chính cao.

Ai cũng có chỉ số thông minh tài chính, ai cũng làm việc để có tiền, tiết kiệm và đầu tư… Nhưng không phải ai đều có chỉ số IQ tàu chính như nhau, thậm chí khác biệt:

Ví dụ về các chỉ số thông minh (IQ) tài chính trong thực tế:

- Những người có thu nhập ròng cao hơn, kiếm tiền nhiều hơn được xem là có chỉ số thông minh (IQ) tài chính tốt hơn. Một người thu nhập 1 tỷ đồng/năm sẽ được đánh giá cao về thông minh tài chính hơn người thu nhập 100 triệu đồng/năm.

- Một người thu nhập 500 triệu đồng/năm, nhưng tháng nào xào tháng đó, chi tiêu quá mức không có tiền tiết kiệm thậm chí là nợ, thì người này có chỉ số thông minh tài chính thấp hơn người thu nhập 200 triệu đồng/năm nhưng vẫn sống tốt và dư được 100 triệu để tiết kiệm.

- Những người tiết kiệm vào ngân hàng với mong muốn về hưu cho tuổi già. Không biết đầu tư số tiền vào đâu hay phát huy số tiền đó được xem là kém thông minh tài chính hơn người làm được điều đó.

- Một người biết có kế hoạch sử dụng số tiền mình cụ thể, theo dõi dòng tiền của mình được xem là thông minh (IQ) tài chính nhiều hơn.

Qua những so sánh đó, ắt hẳn chúng ta sẽ nhận ra rằng, một cá nhân có chỉ số thông minh cao về tài chính sẽ có biểu hiện sau:

Người IQ tài chính cao thường lên kế hoạch hành động.

Những người thông minh về tài chính tạo ra một kế hoạch tài chính toàn diện mà họ quản lý và theo đuổi hàng ngày.

Người có chỉ số thông minh tài chính cao sẽ luôn tiết kiệm.

Những người có chỉ số thông minh về tài chính cao, họ sẽ luôn tiết kiệm tiền, ít nhất 10% số tiền họ kiếm được để đầu tự hoặc xây dựng kế hoạch phát triển dài hạn.

Hạn chế mua hàng trả góp, sử dụng tín dụng.

Những người có trí thông minh tài chính cao, hiểu được gánh nặng của nợ, và bản chất của lãi phát sinh khi mua trả góp hay những thói quen xài thẻ tín dụng. Do đó, trong những tình huống khẩn thiết, họ sẽ tìm kiếm những mức giá rất thấp và có lợi.

Có mục tiêu tiền trong cả dài hạn và ngắn hạn

Mục tiêu tiền bạc đi đôi với một kế hoạch hành động rõ ràng và hiệu quả. Một mục tiêu tài chính trong tầm nhìn sẽ cho họ sự tập trung và động lực để làm việc trong cả ngày.

Người có IQ tài chính cao – họ biết cách tiêu tiền.

Mỗi lần mua hàng mà những người có trí thông minh về tài chính cao sẽ tính toán kỹ lưỡng. Họ tạo những thói quen chi tiêu dù nhỏ, tuy nhiên trong thời gian dài sẽ có có những khoản tiền lớn để gia tăng thêm vào phần tiền đầu tư.

Những người này, thường có tầm nhìn xa về tài chính, và ít bị cảm xúc hối thúc phải chi tiêu vào 1 món hàng bắt mắt.

Tìm kiếm, tương tác với chuyên gia tài chính chuyên nghiệp hay những những quản lý tiền thành công.

Chẳng ai biết tất cả, và những người có chỉ số thông minh tài chính cao, họ biết điều đó. Những lời khuyên của những người chuyên nghiệp có lịch sử tốt sẽ giúp họ giảm thiểu các sai lầm. Cũng như nhận diện những đặc điểm, thói quen hàng ngày của người thật làm thật, để gia tăng kiến thức về tài chính trong các quyết định quan trọng.

Tiếp tục học các chiến lược tiền mới

Những người thông minh về tài chính đơn giản là không bao giờ ngừng học hỏi về tiền bạc, tài chính, đầu tư, tài sản, cổ phiếu, v.v …

Đối với họ, tiền cũng tự nhiên như hơi thở.

Mỗi khoảnh khắc trong suốt cả ngày họ đều cố gắng vươn lên sự giàu có như đọc một cuốn sách, nói chuyện với người khác về tiền bạc, tham dự một hội thảo tài chính…

Tiền là một cách sống, đó là lý do tại sao họ thành công về mặt tài chính.

Ngược lại…

Biểu hiện của người có chỉ số thông minh tài chính thấp:

Thực tế:

Bạn có biết? 70% người trúng số độc đắc tại Mỹ phá sản sau 5 năm.

Lý do có thể giải thích nó phụ thuộc vào chỉ số thông minh tài chính. Vậy biểu hiện của người có chỉ số thông minh tài chính chưa cao như:

(1) Hay mua bán trả góp, xài thẻ tín dụng. (Thế giới di động và các hãng xe hơi rất thích điều này)

(2)Thích giàu nhanh, và mong muốn giàu dựa vào các sự kiện ngẫu nhiên như xổ số.

(3) Hay chi tiêu tiền bạc để thỏa mãn nhu cầu bất tận của họ.

(4) Không quan tâm đến các mục tiêu về tài chính, hay kế hoạch tài chính.

(5) Không quan tâm đến các dịch vụ tài chính chuyên nghiệp.

Đầu tiên, bản chất của con người, mà người Việt chúng ta như shark Dũng nói: “Cái tôi rất lớn” – do đó, họ không tin bất kỳ sự giúp đỡ khi họ đưa ra các quyết định tài chính trong tương lai của họ.

Họ không thể chấp nhận việc trả tiền cho một cố vấn tài chính giỏi mà không thấy ngay tiền về tay họ. Tuy nhiên, tiền bạc không hoạt động theo cách đó. Họ phải hiểu rằng phải tiêu tiền để kiếm tiền lâu dài; lưu ý cho việc tiêu tiền nên ở dưới hình thức tự giáo dục hoặc những lời khuyên khoa học, và trải nghiệm để giúp họ đi đúng hướng.

Và nhiều khi, họ không có khả năng tuân theo các bước hành động để vươn tới mục tiêu về tài chính, và sự kiên trì để thực hiện hành động của mình.

(6) Bị ảnh hưởng bởi đám đông và bạn bè.

Chúng ta thường thích tìm những lời khuyên từ người khác và bạn bè; vì chúng miễn phí và có vẻ rất chân tình. Tuy nhiên, thường số đông (>95%) đó là những người quản lý tiền không đủ năng lực.

Vì vậy, nhưng lời khuyên của bạn bè nghe có vẻ miễn phí, tuy nhiên thực tế là chi phí của nó rất cao. Chúng ta rất dễ quên rằng: “Không có gì là miễn phí”, hay “thứ miễn phí chỉ có trên bẫy chuột” – nên dù bạn chọn hướng nào đi nữa, hay cân nhắc hậu quả, kết quả lâu dài của mỗi quyết định.

Điều này, càng đặc biệt đúng hơn trong lĩnh vực tài chính!

Tuy nhiên, một tin vui…

Chỉ số thông minh tài chính hoàn toàn có thể cải thiện được.

3. Cách rèn luyện trí thông minh tài chính, IQ tài chính

Tùy vào mức độ của bạn, mà việc nâng cao chỉ số tài chính này khó hay dễ. Tuy nhiên trong cuộc sống, chúng ta cần hiểu rằng: “Phải học đi trước khi học chạy”

Có 1 nghiên cứu ở Philippines (2015) là có tới 90% người dân lo lắng về tình hình tài chính của họ sau khi về hưu. Và 25% người Mỹ lo lắng về chuyện tiền bạc mọi lúc, mọi nơi!

Còn Việt Nam…

Kết quả khảo sát về hưu trí tại khu vực Đông Á, giai đoạn 2: Thách thức và cơ hội” cho thấy 95% số người được hỏi ở Việt Nam đang lo lắng không đủ tiền sinh sống khi về hưu!

95% người Việt lo lắng không đủ tiền sống khi về hưu!

Để không phải “mất bò mới lo làm chuồng”, ngay hiện tại chúng ta cần phải ý thức về tình trạng tài chính của mình và cải thiện nó!

Để giúp bạn có động lực hơn, Ngọ muốn kể về 3 người bạn mà Ngọ đã gặp trên đường đời của mình. Ngọ cảm thấy cảm ơn đời vì đã gặp được họ; giúp cho mình luôn tin tưởng trên con đường mình đi. – Bài viết này Ngọ đã từng chia sẻ ở Facebook của mình.

“Thực sự con đường giàu có từ từ và bền vững luôn có cách, tuy nhiên nó không hề hấp dẫn, nên thiểu số người làm.

Tự nhiên, Ngọ nhớ đến 3 người thạc sĩ Ngọ quen biết. 2 người học cùng lớp cao học với Ngọ 1 gái, 1 trai. Và 1 anh thạc sĩ Toán ở Pháp về.

2 người đàn ông: Để tiết kiệm và sống hiệu quả, trong túi bao giờ cũng chỉ để 100K, cho các hoạt động ăn uống, cà phê. Nếu Ngày đó hết thì mượn, và mai trả lại. (Đôi khi sẽ thưởng cho mình bữa ăn nhà hàng, & du lịch).

Bạn có thể chỉ trích này nọ. Nhưng Ngọ cá là nhiều người hiện không làm được những gì họ đã đạt được ở tuổi 30!

1 anh năm 2014 đã thu nhập 20tr, lúc thị trường xây dựng chưa nóng…; 1 anh hiện giờ là CEO công ty 70 nhân viên trong lĩnh vực dệt may (2019)

Ngoài ra, 1 cô gái thạc sĩ 27 tuổi: Ăn uống, sinh hoạt gì cũng ghi tiêu chi tiết và rõ ràng; đến nỗi thời sinh viên thừa 500k cũng đến Ngân hàng để gửi tiết kiệm. Ngọ mới uống cà phê với cô nàng này chưa đầy 1 tháng. Từng có thời tiết kiệm từng 1 triệu đồng, nhưng giờ đã khởi đầu với đầu tư, dù đang làm việc trong lĩnh vực bán lẻ.

Cô ấy nhận thấy cuộc đời này thật nhẹ nhõm”.

Nếu bạn nói: “À, họ là thạc sĩ, nên thu nhập cao, có kiến thức này nọ…”. Ở góc độ nào đó, bạn nói đúng thu nhập cao hơn bình và IQ cao hơn trung bình. Nhưng họ chỉ xài tiền ở mức rất thấp so với những người giống họ, thậm chí thấp hơn 1 người bình thường!

Có rất nhiều người thu nhập cao, nhưng không có đồng tiền tiết kiệm nào! – Có những người học tài chính, kế toán nhưng lại quản lý tài chính cá nhân rất tệ. Nhưng cũng có những người thu nhập thấp nhưng biết vun vén nên họ đạt được “tâm an sống nhàn”. Ông bà ta thường nói: “Khéo ăn thì no, khéo co thì ấm”, chẳng phải họ đang làm tốt đấy sao!

Thực sự, bất cứ lời hướng dẫn về tài chính nào cũng phải xuất phát từ tình hình thực tế của chính bản thân. Chẳng ai giống ai 100%!

Một người thu nhập 100 triệu sẽ có cách khác so với người 10 triệu… Một người bố mẹ cho 2 tỷ, khác với người khởi sự từ 2 bàn tay trắng!

Tuy nhiên có mẹo nhỏ, hãy tìm những người có bối cảnh gần giống bạn nhưng đã có thành quả và bạn ngưỡng mộ mà học học hỏi; hay học mẹo có nghiên cứu khoa học nhưng có tính ứng dụng thiết thực cao.

Hoặc tìm những người có chuyên môn tài chính tốt, để hướng dẫn vạch ra hướng đi cho bạn, chắc chắn cái này sẽ bị thu phí – nhưng so với những gì bạn đạt trong tương lai thì là con số nhỏ – Nhớ tránh xa những gì xu hướng đa cấp hay giàu nhanh!

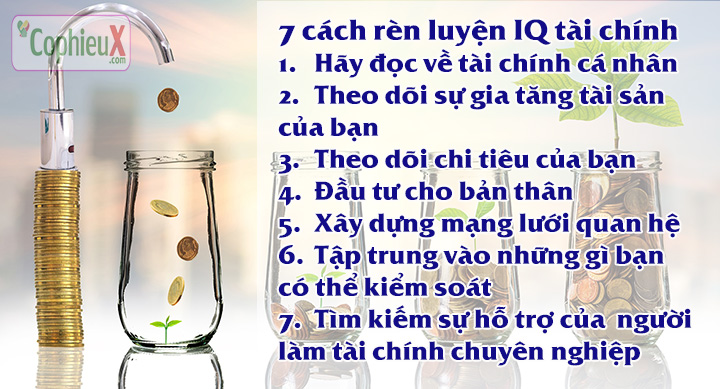

Một số mẹo nhỏ giúp bạn nâng cao IQ tài chính hay chỉ số thông minh tài chính!

1. Hãy đọc về tài chính cá nhân.

Bạn có thể đọc sách về tài chính cá nhân, hoặc các blog về tài chính cá nhân. Theo thời gian bạn sẽ dần nhận ra mình sẽ tiến bộ trong tư duy tài chính. Nếu bạn là người mới khởi đầu, Ngọ khuyến nghị bạn hãy đọc cuốn: “Người giàu có nhất thành Babylon“.

2. Theo dõi sự gia tăng tài sản của bạn.

Dừng chăm chú CHỈ một việc kiếm nhiều tiền hơn, thu nhập bạn tăng gấp đôi, gấp ba là việc tốt, nhưng nếu bạn tiêu hết thì bạn chẳng khá khẩm hơn tí nào đâu.

Một xu hướng rõ ràng: Khi thu nhập càng cao, ta có xu hướng xài càng nhiều tiền hơn.

Nhưng nếu thu nhập tăng rất nhanh, mà số tiền bạn để dành được tăng chậm hoặc không tăng lên là điều đáng báo động.

3. Theo dõi chi tiêu của bạn

Nhiều lúc bạn thấy mình chẳng xài cái gì hết, thế mà tiền đâu không cánh mà bay đi mất.

Tuy nhiên, nếu bạn theo dõi chi tiêu của bạn trong một thời gian, thói quen này có chút khó khăn lúc đầu nhưng bạn sẽ biết tiền bạn đi đâu và vá lại nếu theo khoản chi tiêu đó không cần thiết.

4. Đầu tư cho bản thân

Bản chất chính của IQ tài chính là những tư duy, hình thành thói quen và hành động giúp cho bạn tăng tiền trong tương lai.

Nếu bạn tham gia 1 khóa học để có các kỹ năng mới, thì mức lương và triển vọng nghề nghiệp bạn sẽ tố hơn.

Đôi khi, khoản đầu tư tiền tốt nhất mà bất kỳ ai cũng có thể thực hiện không phải là bất động sản hoặc cổ phiếu – đó là sự phát triển cá nhân!

Ngay cả bạn đầu tư cho cổ phiếu thì bạn cũng cần đầu tư cho cái đầu của mình.

5. Xây dựng mạng lưới quan hệ

Bằng cách tiếp cận và kết nối với những người trong lĩnh vực của bạn, sẽ gia tăng sự hiểu biết trong ngành của bạn, và tạo ra những giá trị cao hơn.

Kết giao với những người chất lượng trong các lĩnh vực mới, sẽ giúp bạn có cái nhìn toàn diện và nhiều cơ hội hơn.

Bạn chẳng biết bao giờ các mối quan hệ sẽ có sinh ra kết quả, nhưng những triển vọng công việc mới, đối tác hay nghề nghiệp sẽ đến với bạn.

6. Tập trung vào những gì bạn có thể kiểm soát

Đôi khi, cuộc sống dường như không thể quản lý và không thể đoán trước. Ngay cả khi bạn học tất cả những gì về tiền, bạn không thể kiểm soát những gì xảy ra trong thị trường chứng khoán; tuy nhiên bạn có thể giữ những mã cổ phiếu trong những nguyên tắc của mình.

Chúng ta không biết mình có được tăng lương hay không, nhưng bạn có thể kiểm soát số tiền mình chi tiêu.

Tập trung vào những gì bạn có thể kiểm soát hoàn toàn khiến bạn tốt hơn!

7. Tìm kiếm sự hỗ trợ của những người làm tài chính chuyên nghiệp.

Những vấn đề rối rắm của bạn, nếu bạn chia sẻ đúng người, với một góc nhìn của người tài chính cá nhân tốt họ sẽ nhận ra vấn đề của bạn và chỉ bạn đi đúng hướng. Thường thị họ sẽ thu phí bạn, tuy nhiên đó là điều cần thiết cho tương lai bạn. Tuy nhiên bạn nên cân nhắc – hãy nhìn vào những người cùng bối cảnh xuất phát giống bạn và làm được. Họ sẽ chỉ cho bạn những mẹo rất tuyệt vời.

Những điều trên có vẻ rất bình thường, và nó không cuốn hút con người — nhưng bạn kiên nhẫn làm theo, bạn sẽ có được 1 tương lai tài chính vững chắc – Điều mà 95% người Việt Nam vẫn đang lo lắng khi về hưu thèm muốn!

Không cần phải làm những điều phi thường để đạt được những kết quả phi thường – Warren Buffett

Nguyễn Hữu Ngọ

Đào tạo chứng khoán & Tư vấn đầu tư

SĐT – Zalo: 096.774.6668

Chat Messenger: TẠI ĐÂY

Chat Zalo: TẠI ĐÂY

"Thị trường không thưởng cho người nhiều mẹo. Nó thưởng cho người ra quyết định đúng. Bạn đang học cách làm điều đó – Bắt đầu tại đây."

Nguyễn Hữu Ngọ

Founder CophieuX & The Happiness Fund

Nền tảng Toán – Kinh tế – Tâm lý giáo dục, với hơn 13 năm nghiên cứu và đầu tư thực tế.

Tôi theo đuổi đầu tư dựa trên xác suất, kỷ luật, kiên nhẫn và giá trị.

CophieuX.com được xây dựng để giúp nhà đầu tư ra quyết định hiệu quả và có cơ sở.