Cộng tác viên

Cộng tác viênThe Happiness Fund xuất bản bài viết vào Ngày 10 hàng tháng. Nhớ cũng tận hưởng 700 bài viết khác trên CophieuX nhé.

Dành cho những người bạn cùng thích suy ngẫm và học hỏi!

Trong hoạt động kinh tế và đầu tư, yếu tố nợ thường khá phổ biến mà chúng ta đều biết, nhưng để có 1 góc nhìn về Nợ không phải ai cũng hiểu rõ. Nợ có nợ tốt, nợ xấu, nợ dưới góc nhìn học thuật sinh viên, nợ dưới góc nhìn người điều hành doanh nghiệp và nợ dưới góc nhìn nhà đầu tư tham gia thị trường chứng khoán.

Với tư cách là nhà đầu tư, tôi quan niệm đơn giản Nợ là Nợ! Chỉ vậy thôi!. Bởi tôi học được rằng, để đầu tư chứng khoán tốt hãy giữ mọi thứ đơn giản.

- Bạn (doanh nghiệp) có tiền túi 10 đồng, và nợ 6 đồng. Khi đó tỷ lệ Nợ/VCSH = 6/10 = 0.6 =60%. Thì sẽ tốt hơn bạn (doanh nghiệp) có 4 đồng mà nợ đến 5 đồng. Khi đó tỷ lệ Nợ/VCSH = 5/4 = 1.25 (125%).

- Và Tỷ lệ Nợ càng ít càng tốt, càng giảm càng tốt!

Tất nhiên, nợ nó không chỉ là con số, nó nói lên rất nhiều điều để giúp bạn đánh giá doanh nghiệp đó đang ở mức độ nào, và xem xét các yếu tố để ra quyết định đầu tư.

Bài biết này bạn sẽ biết được: Nợ là gì? Nợ phải trả là gì? Các thể loại nợ ngắn hạn, dài hạn là gì? Ý nghĩa của nợ – nợ ngắn hạn, nợ dài hạn là gì? Các nhà đầu tư giỏi quan niệm như thế nào về vấn đề nợ của doanh nghiệp?

I. Nợ là gì? Nợ phải trả là gì? – Góc nhìn học thuật.

Đối với Ngọ, nói về định nghĩa thì Nợ đơn giản Nợ thôi – đó là số tiền anh phải có nghĩa vụ phải trả do vay mượn, hay do mua hàng!

Ông A nợ bà B 50 triệu. Hay Ông C nợ ngân hàng 2 tỷ lãi 10%/năm mua đất! Bà D nợ công ty chứng khoán 1 tỷ do vay margin.

Ta có thể hiểu đơn giản như vậy cũng là ổn về định nghĩa, trừ khi bạn đi kiểm tra ở các trường lớp. Để có 1 góc nhìn toàn vẹn, ta cũng nên biết Nợ là gì, Nợ phải trả là gì dưới góc độ học thuật, pháp luật để còn dùng khi cần và hiểu rõ hơn về Nợ.

1. Nợ là gì?

Theo Từ điển Kinh tế học, Đại học Kinh tế Quốc dân:

Nợ (trong tiếng Anh là Debt) là số tiền một cá nhân, công ty… đã vay người khác. Các khoản nợ phát sinh từ việc vay tiền để mua hàng hóa, dịch vụ hoặc tài sản chính. Các chứng chỉ nợ (giấy nợ) là bằng chứng để lấy lại số tiền cho vay, bao gồm cả lãi suất trong thời hạn vay.

Căn cứ pháp lý: Điều 3 Luật Quản lý nợ công 2009:

Nợ là khoản phải hoàn trả, bao gồm khoản gốc, lãi, phí và chi phí khác có liên quan tại một thời điểm, phát sinh từ việc vay của chủ thể được phép vay vốn theo quy định của pháp luật Việt Nam.

2. Nợ phải trả là gì?

Theo Từ điển Kinh tế học, Đại học Kinh tế Quốc dân

Nợ phải trả (trong Tiếng Anh là Account payable) là số tiền nợ các cá nhân hay công ty khác, khi họ đã bán hàng hóa, dịch vụ, nguyên liệu cho doanh nghiệp nhưng doanh nghiệp chưa thanh toán vì đã mua chúng dưới hình thức tín dụng thương mại.

Theo định nghĩa của Chuẩn mực kế toán Việt Nam VAS 01: Nợ phải trả là nghĩa vụ hiện tại của doanh nghiệp phát sinh từ các sự kiện và giao dịch đã qua mà doanh nghiệp phải thanh toán từ các nguồn lực của mình.

Trên bảng cân đối kế toán, Nợ phải trả biểu thị phần giá trị tài sản không thuộc quyền sở hữu của đơn vị. Bản chất Nợ phải trả là loại nguồn có tính tạm thời doanh nghệp (đơn vị kế toán) chỉ được huy động trong một khoảng thời gian nhất định và sau khoảng thời gian đó sẽ phải trả cho các chủ nợ.

Nói cách khác, khi phát sinh một khoản Nợ phải trả, doanh nghiệp có nghĩa vụ sẽ phải trả cho khoản nợ đó trong tương lai bằng các nguồn lực của mình.

Nợ phải trả có thể được định nghĩa như sau: Nợ phải trả là nghĩa vụ mà doanh nghiệp phải thanh toán bằng nguồn lực của mình.

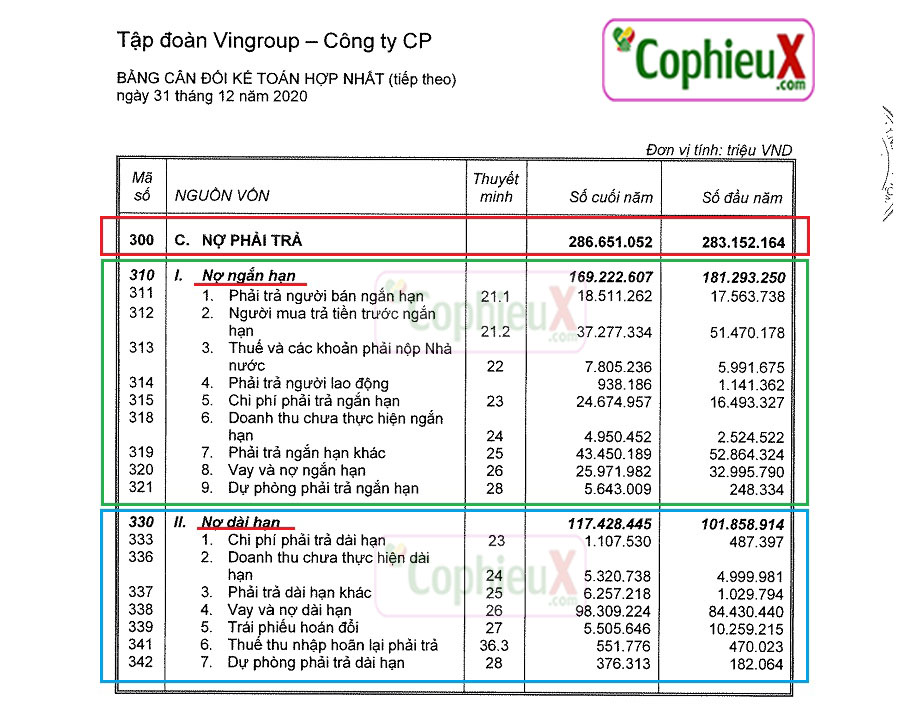

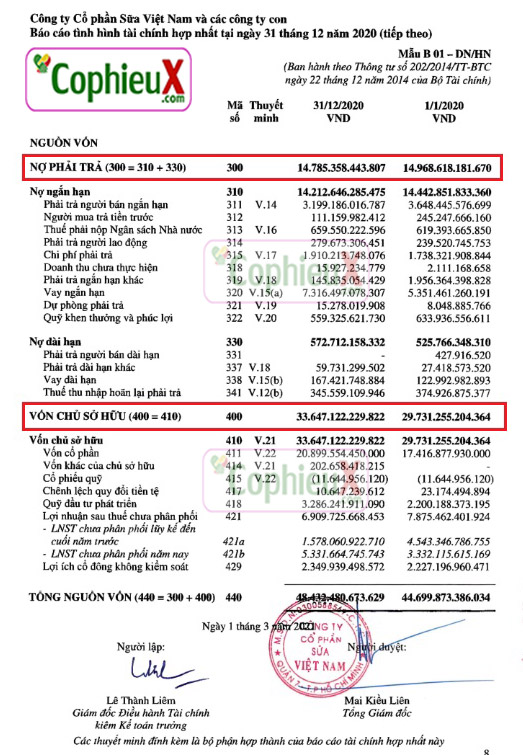

Nợ phải trả được biểu hiện tại Mã số 300 trong Bảng cân đối kế toán.

II. Nợ phải trả gồm những gì?

1. Nợ phải trả – hiểu cơ bản:

Căn cứ theo thời hạn nợ của một doanh nghiệp, nợ phải trả được trình bày trên bảng cân đối kế toán bao gồm 2 loại cơ bản sau:

Nợ phải trả = Nợ ngắn hạn + Nợ dài hạn

– Nợ ngắn hạn: Là các khoản nợ có thời hạn trả trong vòng 1 năm. Nợ ngắn hạn thường bao gồm các khoản nợ phát sinh trong quá trình hoạt động kinh doanh hàng ngày của doanh nghiệp như: nợ phải trả người bán, nợ phải trả công nhân viên, thuế và các khoản phải nộp nhà nước, ứng trước của khách hàng, chi phí phải trả…

Nợ ngắn hạn được biểu hiện tại Chỉ tiêu 310 trong Bảng cân đối kế toán.

– Nợ dài hạn: Là các khoản nợ có thời hạn trả trên 1 năm. Nợ dài hạn của doanh nghiệp thường bao gồm: vay dài hạn ngân hàng, trái phiếu phát hành và nợ thuế tài sản tài chính.

Nợ dài hạn được biểu hiện tại Chỉ tiêu 330 trong Bảng cân đối kế toán.

Đọc thêm: Cách đọc bảng báo cáo tài chính trực quan bằng hình ảnh

2. Nợ ngắn hạn gồm những gì? Nợ dài hạn gồm những gì?

Như đã biết ở phần trên: Nợ phải trả = Nợ ngắn hạn + Nợ dài dạn

Tuy nhiên, trong Nợ ngắn hạn, và Nợ dài hạn có những hạn mục riêng của nó. Chúng ta có thể xem xét để rõ hơn:

2.2.1 Nợ ngắn hạn gồm những gì?

Nợ ngắn hạn khoản tiền mà doanh nghiệp có trách nhiệm trả trong vòng 1 năm hoặc trong một chu kỳ kinh doanh bình thường. Nợ ngắn hạn trong doanh nghiệp thông thường gồm các khoản sau đây:

- Vay ngắn hạn;

- Khoản nợ dài hạn đến hạn trả;

- Các khoản tiền phải trả cho người bán, người cung cấp, người nhận thầu;

- Thuế và các khoản phải nộp cho Nhà nước;

- Tiền lương, phụ cấp, tiền thưởng phải trả cho người lao động;

- Các khoản chi phí phải trả;

- Các khoản nhận ký quỹ, ký cược ngắn hạn;

- Các khoản phải trả ngắn hạn khác.

Như vậy, nợ phải trả ngắn hạn trong doanh nghiệp chủ yếu là các khoản nợ phải trả thông thường, được phản ánh trên bảng cân đối kế toán và được xác định chắc chắn về thời gian và giá trị.

2.2.2 Nợ dài hạn gồm những gì?

Trong hoạt động doanh nghiệp, nợ dài hạn là các khoản nợ mà thời gian trả nợ trên 1 năm. Theo đó, nợ dài hạn của doanh nghiệp sẽ gồm các khoản sau:

- Vay dài hạn cho đầu tư phát triển;

- Nợ dài hạn phải trả;

- Trái phiếu phát hành;

- Các khoản nhận ký quỹ, ký cược dài hạn;

- Thuế thu nhập hoãn lại phải trả;

- Quỹ dự phòng trợ cấp mất việc làm;

- Dự phòng phải trả: khoản nợ phải trả chưa có sự chắc chắn về giá trị và thời gian nhưng đã có những ước tính đáng tin cậy.

Ngoài ra, trong điều kiện đơn vị kinh doanh hoạt động liên tục, một số khoản hình thành từ vốn chủ sở hữu nhưng có thể được phân loại là nợ phải trả, do chủ sở hữu đã cam kết từ bỏ quyền thụ hưởng của mình để phục vụ những mục tiêu nhất định.

Kết quả là hình thành nên nghĩa vụ tài chính mà đơn vị kế toán phải thực hiện đối với các mục tiêu đó. Ví dụ như quỹ khen thưởng phúc lợi…

II. Tỷ số nợ trên vốn chủ sở hữu (tỷ số D/E) là gì?

3.1 Tỷ số nợ trên vốn chủ sở hữu là gì?

Theo Chris Browne thì “Một công ty nên có vốn chủ sở hữu ít nhất gấp đôi nợ. Triết lý này đã giúp tôi tránh xa các công ty dùng nợ quá nhiều để tồn tại.”

Đây là một câu phát ngôn của 1 NĐT lớn khi lựa chọn cổ phiếu, với ý nghĩa là Vốn Chủ Sở Hữu/Nợ >=2. Tức là Nợ/Vốn Chủ Sở Hữu =<0.5. Trong ngành tài chính, ta hay xài tỷ lệ Nợ trên Vốn chủ sở hữu – vậy đây cụ thể là gì?

Tỷ số nợ trên vốn chủ sở hữu (trong Tiếng Anh là Debt to Equity ratio): Tỷ số nợ D/E, Tỷ số D/E, Chỉ số D/E, Hệ số D/E… là một tỷ số tài chính đo lường năng lực sử dụng và quản lý nợ của doanh nghiệp.

Nợ/Vốn Chủ Sở Hữu = Debt / Equity = D/E

Chỉ số này bạn có thể tính toán chính xác bằng cách đọc báo cáo tài chính. Tuy nhiên, để tính nhanh ta có thể dùng bảng Cafef hoặc Vietstock là ra kết quả:

Ảnh bên trái là Vietstock.vn – Ảnh bên phải là Cafef.vn

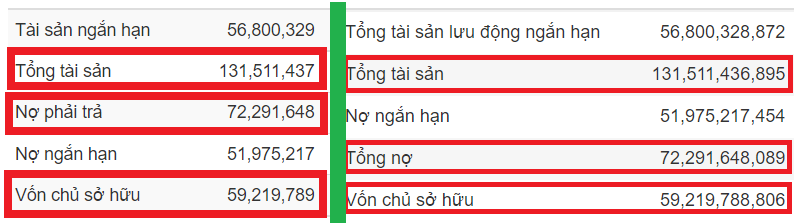

Nợ/VCSH = Nợ phải trả/VCSH = Tổng Nợ/VCSH = 72.291/59.219 = 1.22

3.2 Sự nhầm lẫn Nợ/Vốn chủ sở hữu của NĐT không học tài chính.

Ngọ thường được hỏi: Một doanh nghiệp Nợ/Vốn chủ sở hữu (D/E) > 1. Khi đó, vốn còn ít hơn nợ, thì làm sao mà trả được nợ, trả xong còn âm tiền. Ngọ muốn dùng minh họa sau để nó nói sự nhầm lẫn của số đông:

Bạn mua căn nhà 10 tỷ (được xem là tài sản). Mà tiền túi bạn có 4 tỷ (xem là vốn chủ sở hữu). Vay mượn 6 tỷ (xem là nợ)

Khi đó, Nợ/VCSH = 6/4 = 1,5 > 1. Khi đó nếu muốn trả nợ, ta bán đi căn nhà được 10 tỷ rồi trả 6 tỷ, ta lại thu về 4 tỷ. Vì Nợ/Tài sản = 6/10 = 60%. Đây là sự nhầm lẫn chưa phân biệt được tài sản với vốn chủ sở hữu.

Tài sản căn nhà = Tiền túi + Vay nợ

Tài sản = Vốn chủ sở hữu + Nợ

3.2 Ý nghĩa của tỷ số Nợ phải trả/Vốn chủ sở hữu (D/E)

Hệ số nợ trên vốn chủ sở hữu (Nợ/VCSH) giúp nhà đầu tư có một cái nhìn khái quát về sức mạnh tài chính, cấu trúc tài chính của doanh nghiệp.

Thông thường:

- Nợ/VCSH> 1, có nghĩa là tài sản của doanh nghiệp được tài trợ chủ yếu bởi các khoản nợ.

- Nợ/VCSH <1, có nghĩa tài sản của doanh nghiệp được tài trợ chủ yếu bởi nguồn vốn chủ sở hữu.

Về nguyên tắc, Hệ số Nợ/VCHS ít thì doanh nghiệp càng mạnh và ít gặp khó khăn hơn trong tài chính. Hệ số này càng lớn thì khả năng gặp khó khăn trong việc trả nợ; tăng khả năng phá sản hơn lãi suất ngân hàng tăng cao.

Tuy nhiên, Ưu điểm của nợ, đó là (1) chi phí lãi vay sẽ được trừ vào thuế thu nhập doanh nghiệp, (2) khi lãi suất giảm sẽ làm tăng lợi nhuận!

Theo Chris Browne thì “Một công ty nên có vốn chủ sở hữu ít nhất gấp đôi nợ. Triết lý này đã giúp tôi tránh xa các công ty dùng nợ quá nhiều để tồn tại.”

Warren Buffett thích công ty có hệ số D/E này càng thấp càng tốt. Và nếu hệ số này < 0.8 rất có khả năng đây là công ty có lợi thế cạnh tranh bền vững.

Còn Peter Lynch ưu tiên những công ty có vị thế tiền mặt tốt và hệ số nợ trên vốn chủ sở hữu thấp hơn mức trung bình. Dòng tiền mạnh mẽ và cách quản lý tài sản khôn ngoan giúp công ty có đủ cách ứng phó trong mọi điều kiện thị trường.

“Những gì bạn muốn thấy ở bảng cân đối kế toán là vốn chủ số hữu ít nhất gấp đôi nợ, và vốn chủ sở hữu nhiều hơn và nợ càng ít hơn thì càng tốt.” Peter Lynch

4. Tỷ số Nợ trên Tài sản (tỷ số D/A)

4.1 Tỷ suất Nợ/Tài sản là gì?

Tỷ số nợ trên tài sản (trong tiếng Anh: Total-Debt-to-Total-Assets Ratio) hay còn gọi là Tỷ lệ nợ trên tài sản, Tỷ số nợ trên tổng tài sản, Tỷ số nợ D/A, Chỉ số D/A, Hệ số D/A… là một tỷ số tài chính đo lường năng lực sử dụng và quản lý nợ của doanh nghiệp.

Tỷ số tổng nợ trên tổng tài sản (D/A) là một loại tỉ lệ đòn bẩy xác định tổng số nợ liên quan đến tài sản, cho phép so sánh mức đòn bẩy được sử dụng giữa các công ty khác nhau.

Tỷ lệ D/A càng cao thì công ty có mức độ đòn bẩy (DoL) càng cao và do đó, rủi ro tài chính càng lớn.

Tỷ số tổng nợ trên tổng tài sản là một tỉ lệ để phân tích bảng cân đối kế toán của một công ty sử dụng cả nợ dài hạn và nợ ngắn hạn (các khoản vay đáo hạn trong vòng một năm), cũng như tất cả các tài sản hữu hình và vô hình.

4.2 Công thức tính D/A

Tỷ số này (thường tính bằng % hay bằng lần) được tính bằng cách lấy tổng nợ (tức là gồm cả nợ ngắn hạn lẫn nợ dài hạn) của doanh nghiệp chia cho giá trị tổng tài sản trong cùng kỳ. Các số liệu này có thể lấy từ bảng cân đối kế toán của doanh nghiệp. Công thức tính như sau:

Nợ/Tài sản = Tổng Nợ/ Tổng Tài sản.

Hay: Nợ/ Tài sản = (Nợ ngắn han + Nợ dài hạn)/Tổng Tài sản

Hoặc: Nợ/Tài sản = Tổng Nợ/ (Tổng Nợ + Vốn chủ sở hữu)

Ta có: Nợ = Nợ ngắn hạn + Nợ dài hạn; Tài sản = Tổng Nợ + VCSH

D/A là thước đo tài sản được tài trợ bằng nợ thay vì vốn chủ sở hữu của một công ty.

- Góc nhìn doanh nghiệp: Tỷ lệ D/A cho thấy một công ty đã phát triển và tạo ra tài sản của mình theo thời gian như thế nào; liệu công ty có đủ tiền để đáp ứng các nghĩa vụ nợ hiện tại hay không.

- Góc nhìn nhà đầu tư: DN có gặp rủi ro hay không, và liệu là lợi nhuận là phải trả nợ hay được chuyển trả cổ tức?

- Góc nhìn chủ nợ: Hệ này để xem công ty đã có bao nhiêu nợ và khả năng trả nợ hiện tại của công ty, từ đó quyết định có gia hạn các khoản vay bổ sung cho công ty hay không.

4.3 Ý nghĩa của tỷ số Nợ trên Tài sản (D/A)

Tỷ số này cho biết có bao nhiêu phần trăm tài sản của doanh nghiệp là từ đi vay. Qua đây biết được khả năng tự chủ tài chính của doanh nghiệp.

Tỷ số này mà quá nhỏ, chứng tỏ doanh nghiệp vay ít. Điều này có thể hàm ý doanh nghiệp có khả năng tự chủ tài chính cao. Song nó cũng có thể hàm ý là doanh nghiệp chưa biết khai thác đòn bẩy tài chính, tức là chưa biết cách huy động vốn bằng hình thức đi vay.

- Tỷ số Nợ/Tài sản >= 50%: có nghĩa là tài sản của DN được tài trợ bởi các khoản nợ nhiều hơn

- Tỷ số Nợ/Tài sản =< 50%: có nghĩa là tài sản của DN được tài trợ chủ yếu bởi nguồn vốn chủ sở hữu.

Các nhà đầu tư lớn thích Nợ/Tài Sản =<50%

Khi tỷ số này cao quá hàm ý doanh nghiệp không có thực lực tài chính mà chủ yếu đi vay để có vốn kinh doanh. Điều này cũng hàm ý là mức độ rủi ro của doanh nghiệp cao hơn.

Tỷ lệ D/A cao cũng chỉ ra rằng một công ty có thể có nguy cơ vỡ nợ đối với các khoản vay nếu lãi suất tăng đột ngột. Một công ty có đòn bẩy cao sẽ khó khăn hơn để duy trì hoạt động trong thời kì suy thoái so với một công ty có đòn bẩy thấp.

Khi dùng tỷ số này để đánh giá cần so sánh tỷ số của một doanh nghiệp cá biệt nào đó với tỷ số bình quân của toàn ngành.

4.4 Hạn chế của Tổng Nợ/Tổng tài sản

(1) Không cho biết chất lượng nợ của doanh nghiệp. Ví dụ: Nợ vay là nợ xấu nhất, Nợ là người mua trả tiền trước thì tốt hơn.

(2) Chất lượng tài sản: Không phân biệt tài sản vô hình hay hữu hình, không phân biệt tài sản thanh khoản cao (tiền mặt) hay tài sản thanh khoản thấp hơn như hàng tồn kho.

Tỷ số Tổng Nợ/Tổng tài sản cần được xác định theo thời gian, sẽ đánh giá là chất lượng tài chính doanh nghiệp tốt hơn hay xấu đi.

Tổng Nợ/Tổng tài sản xu hướng giảm sẽ tốt hơn, và Tổng Nợ/Tổng Tài sản tăng thì sẽ xấu đi.

5. Ý nghĩa của Nợ và Lời khuyên trong đầu tư chứng khoán

Hệ số nợ trên vốn chủ sở hữu (D/E) = Tổng nợ/ Vốn chủ sở hữu

Warren Buffett thích công ty có hệ số D/E này càng thấp càng tốt. Và nếu hệ số này < 0.8 rất có khả năng đây là công ty có lợi thế cạnh tranh bền vững.

Còn Peter Lynch ưu tiên những công ty có vị thế tiền mặt tốt và hệ số nợ trên vốn chủ sở hữu thấp hơn mức trung bình.

Theo Chris Browne thì “Một công ty nên có vốn chủ sở hữu ít nhất gấp đôi nợ. Triết lý này đã giúp tôi tránh xa các công ty dùng nợ quá nhiều để tồn tại.”

“Những gì bạn muốn thấy ở bảng cân đối kế toán là vốn chủ số hữu ít nhất gấp đôi nợ, và vốn chủ sở hữu nhiều hơn và nợ càng ít hơn thì càng tốt.” Peter Lynch

Hệ số nợ trên Tổng tài sản (D/A) = Tổng nợ/ Tổng tài sản

Warren Buffett ưa thích doanh nghiệp có hệ số nợ < 0.5 và càng thấp thì càng tốt.

Tổng kết:

Nợ không đứng riêng lẻ, mà ta tính tỷ lệ Nợ/VCSH hoặc Nợ/Tài sản

Nợ/VCSH>1 hay Nợ/Tài sản> 0.5: có nghĩa là tài sản của doanh nghiệp được tài trợ chủ yếu bởi các khoản nợ

Nợ/VCSH < 1 hay Nợ/Tài sàn < 0.5: có nghĩa là tài sản của doanh nghiệp được tài trợ chủ yếu bởi vốn chủ sở hữu

Nợ/VCSH và Nợ/Tài sản: Càng nhỏ càng tốt, càng giảm càng tốt; Càng cao càng xấu và càng tăng càng xấu.

Các NĐT lớn thường thích tỷ lệ Nợ/VCSH và Nợ/Tải sản bé hoặc có xu hướng giảm.

Nguyễn Hữu Ngọ

Đào tạo chứng khoán &

SĐT – Zalo: 096.774.6668

Chat Messenger: TẠI ĐÂY

Chat Zalo: TẠI ĐÂY

"Thị trường không thưởng cho người nhiều mẹo. Nó thưởng cho người ra quyết định đúng. Bạn đang học cách làm điều đó – Bắt đầu tại đây."

Nguyễn Hữu Ngọ

Founder CophieuX & The Happiness Fund

Nền tảng Toán – Kinh tế – Tâm lý giáo dục, với hơn 13 năm nghiên cứu và đầu tư thực tế.

Tôi theo đuổi đầu tư dựa trên xác suất, kỷ luật, kiên nhẫn và giá trị.

CophieuX.com được xây dựng để giúp nhà đầu tư ra quyết định hiệu quả và có cơ sở.