Cộng tác viên

Cộng tác viênThe Happiness Fund xuất bản bài viết vào Ngày 10 hàng tháng. Nhớ cũng tận hưởng 700 bài viết khác trên CophieuX nhé.

Dành cho những người bạn cùng thích suy ngẫm và học hỏi!

Nguyên tắc của đầu tư giá trị, là bạn chỉ được phép mua cổ phiếu thấp hơn giá trị thực của cổ phiếu một khoản đáng kể, đó được gọi biên an toàn.

Tuy nhiên về cách tìm ra giá trị thực của cổ phiếu thì có nhiều cách thức, tất nhiên mỗi phương pháp sẽ cho bạn một kết quả khác nhau

Cùng một cổ phiếu, cùng một dữ liệu đầu vào… nhưng do quan điểm mỗi nhà đầu tư mỗi khác (dựa vào trải nghiệm, sự thấu hiểu phương pháp & phương pháp ưa dùng, hay quan điểm về rủi ro…) mà có thể cho ra những con số tính toán giá trị thực khác nhau.

Một cổ phiếu bạn án chừng giá trị thực từ 20.000 đến 30.000 thì bạn vẫn có thể mua cổ phiếu đó với giá 15.000 đồng. Tất nhiên kèm với quản trị danh mục, do đó bạn vẫn có thể thu được một lợi nhuận thỏa đáng.

Hôm nay, Ngọ chia sẻ thêm với bạn một công thức định giá cổ phiếu cũng rất được hay dùng bởi Peter Lynch & John Neff, rất đơn giản & mà nhà đầu tư cá nhân bình thường có thể thực hiện được.

(*) Peter Lynch & John Neff được xem là top nhà đầu tư thành công và vĩ đại nhất trên TTCK.

Đây là công thức kết hợp giữa cổ tức & tốc độ tăng trưởng.

I. Cách định giá cổ phiếu kết hợp giữa Peter Lynch & John Neff

Những cổ phiếu phù hợp sử dụng công thức này, là những doanh nghiệp ổn định, tăng trưởng không cao (<10%/năm) & trả cổ tức tương đối.

Công thức đó là:

(R + G) / PE > 1,5

Chỉ số này càng cao càng tốt

Trong đó:

- R: Tỷ suất cổ tức (%)

R = Cổ tức bằng tiền (VNĐ)/ Giá cổ phiếu hiện tại

- G: Tốc độ tăng trưởng dài hạn (%)

- PE: Chỉ số P/E của cổ phiếu

Đây là công thức được 2 SIÊU nhà đầu Peter Lynch & John Neff trong cuốn sách & các bài luận của mình.

Ví dụ:

Nếu Cổ Phiếu X có:

- Giá cổ phiếu là: P = 40.000 đồng/Cổ phiếu

- Cổ tức bằng tiền trả hàng năm là 30% mệnh giá. Tức là 3.000 đồng

- Tốc độ tăng trưởng dự kiến dài hạn 7%/năm

- EPS năm vừa qua là 5.000 đồng/cổ phiếu

Khi đó ta tính được:

- Tỷ suất cổ tức: R = Cổ tức bằng tiền/ Thị giá = 3.000/40.000 =7.5%

- Chỉ số P/E: P/E = 40.000/5.000 = 8

- Ta cũng có G = 7%/năm (như đề bài)

Từ công thức của Peter Lynch & John Neff ta có: (Lưu ý khi thực hiện bạn nên bỏ %, tức 7% thì ghi 7)

(R + G) / PE = ( 7.5 + 7) / 8 = 1.81 >1.5

Vậy công việc của bạn là tiến hành mua vào Cổ Phiếu X & chờ đợi thu kết quả thôi.

II. Làm rõ hơn về công thức của Peter Lynch & John Neff

Đối với Peter Lynch:

Peter Lych có xu hướng thiên về nhà đầu tư tăng trưởng.

Công thức định giá cổ phiếu ông ưu thích nhất là PEG<1 (thường áp dụng với cổ phiếu tăng trưởng nhanh). Suy ra, khi đó G/PE >1 (Đã đáp ứng ít nhất 2/3 yêu cầu ban đầu)

Để hiểu hơn, Bạn cần đọc bài: Định giá cổ phiếu theo chỉ số PEG

Và ông chia sẻ lý do ông mua cổ phiếu tăng trưởng chậm là chính là do yếu tố cổ tức hấp dẫn, điều đó dẫn đến tỷ số: Cổ tức bằng tiền/ Chỉ số PE hấp dẫn, hay chỉ số R/PE hấp dẫn

Để hiểu hơn, bạn cần đọc bài: Cổ tức và bài: Cách định giá theo chỉ số P/E.

Đối với John Neff:

Ông là nhà nhà đầu tư giá trị, ông rất yêu thích chỉ số P/E. Ông rất coi trọng vai trò của cổ tức. Ông đánh giá cổ tức đã góp phần không nhỏ vào kết quả khả quan của ông.

Ông cũng không thích cổ phiếu tăng trưởng cao, một mức tăng trưởng đều đều ổn định ở mức thấp giúp ông yên tâm hơn để đảm bảo doanh nghiệp tốt & ít biến động.

Rõ ràng, một mức tỷ suất cổ tức cao + một tốc độ tăng trưởng nhẹ, ổn định là phù hợp với phong cách John Neff nhất.

Cho nên công thức (R +G)/PE >1.5 là rất phù hợp!

III. Ứng dụng thị trường Việt Nam

Thực tế khi áp dụng công thức này vào thị trường Việt Nam, Ngọ phát hiện cũng kha khá cổ phiếu áp ứng yêu cầu của công thức này.

Ngọ ví dụ một mã đó là DSN (Công viên nước Đầm Sen)

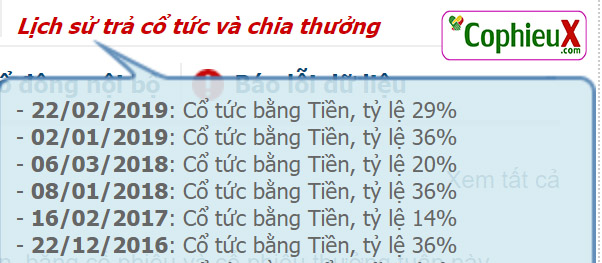

Về cổ tức: (Theo lịch sử trả cổ tức)

Ta có:

- Cổ tức năm 2016 được chốt trả vào 22/12/2016 là 36% (3.600 đồng), 16/02/2017 là 1.400 đồng

- Cổ tức năm 2017 được trả vào tháng 1 & 3/2018 lần lượt là 36% (3.600 đồng) & 20% (2.000 đồng)

- Cổ tức năm 2018 được trả vào tháng 1&2/2019 lần lượt là 36% và 29% tương ứng 3.600đồng & 2.900 đồng

Do đó cổ tức bằng tiền trung bình 3 năm là: 5.700 đồng

Với giá cổ phiếu tại thời điểm Ngọ viết (6/2019) là 59.500 đồng.

Ta suy ra:

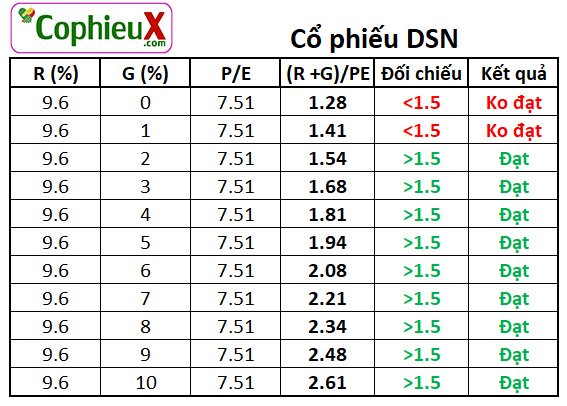

Tỷ suất cổ tức R = 5.700/59.500 = 9.6%

Xét về tăng trưởng:

(Còn cụ thể số liệu từng năm như thế nào bạn có thế xem chi tiết ở cafef)

Dựa vào mức tăng trưởng quá khứ, cũng như lợi thế cạnh tranh của DSN ở vị trí đắt địa Sài Gòn, (có thể tăng giá vé hàng năm, & tăng khách đến chơi, nhưng hiện đang bí đường mở rộng

Giả định: mức tăng trưởng DSN trong 3-10 năm nằm trong dải trong dải: 0% – 10%/năm.

Và dải này cũng có sự thay đổi, nếu điều kiện ngoại cảnh hay nội cảnh thay đổi đến DSN tác động đến yếu tố tăng trưởng.

Lưu ý: Tốc độ tăng trưởng ở đây là tăng trung bình từ 3-10 năm, không phải là tăng trưởng năm sau hay các năm trước.

Khi đó: Kết hợp giữa cổ tức & tỷ lệ tăng trưởng và chỉ số P/E của DSN (P/E =7.51 – theo số liệu thực tế)

Khi:

- Tốc độ tăng trưởng < 2%. Dựa vào công thức, kết quả là KHÔNG ĐẠT

- Tốc độ tăng trưởng g >=2%. Dựa vào công thức, kết quả là ĐẠT

Kết luận: Dựa vào Bảng kết quả công thức định giá của Peter Lynch & John Neff. Thì tại thời điểm viết: Mua cổ phiếu DSN sẽ có khả năng phần thưởng lớn hơn đáng kể so với rủi ro, xét cho nắm giữ dài hạn.

Tuy nhiên, trên đời này chuyện gì cũng có thể xảy ra… bạn theo dõi định kỳ để xem xét sự thay đổi ảnh hưởng đến các yếu tố ta xem xét: P/E, tăng trưởng, cổ tức.

Nguyễn Hữu Ngọ

Đào tạo chứng khoán &

SĐT – Zalo: 096.774.6668

Chat Messenger: TẠI ĐÂY

Chat Zalo: TẠI ĐÂY

"Thị trường không thưởng cho người nhiều mẹo. Nó thưởng cho người ra quyết định đúng. Bạn đang học cách làm điều đó – Bắt đầu tại đây."

Nguyễn Hữu Ngọ

Founder CophieuX & The Happiness Fund

Nền tảng Toán – Kinh tế – Tâm lý giáo dục, với hơn 13 năm nghiên cứu và đầu tư thực tế.

Tôi theo đuổi đầu tư dựa trên xác suất, kỷ luật, kiên nhẫn và giá trị.

CophieuX.com được xây dựng để giúp nhà đầu tư ra quyết định hiệu quả và có cơ sở.