Cộng tác viên

Cộng tác viênThe Happiness Fund xuất bản bài viết vào Ngày 10 hàng tháng. Nhớ cũng tận hưởng 700 bài viết khác trên CophieuX nhé.

Dành cho những người bạn cùng thích suy ngẫm và học hỏi!

Một trong những cuốn sách hay nhất viết về đầu tư là The Dhando Investor, bởi Monish Pabrai. Có một đoạn trong cuốn sách mà trong đó Pabrai đã trình bày cách tính toán giá trị nội tại một cách đơn giản, và bạn có thể sử dụng việc tính toán đó để tìm các khoản đầu tư tiềm năng.

Dưới đây số lưu ý từ cuốn sách:

Những lợi thế của việc mua cổ phiếu của một doanh nghiệp rất rõ ràng, nhưng trước khi chúng ta mua, chúng ta phải biết được giá trị nội tại của nó. Làm thế nào để chúng ta sẽ biết được đó là mức giá hợp lý ?

Mọi doanh nghiệp đều có giá trị nội tại riêng của nó, và nó được xác định bởi cùng một công thức khá đơn giản. John Burr Williams là người đầu tiên định nghĩa nó trong quyển Theory of Investment Value của ông ấy, được xuất bản vào năm 1938.

Theo Williams, giá trị nội tại của bất kỳ doanh nghiệp nào cũng được xác định bởi dòng tiền ra và dòng tiền chảy vào – được chiết khấu với lãi suất phù hợp – mà có thể được dự kiến sẽ xảy ra trong suốt quá trình hoạt động còn lại của doanh nghiệp.

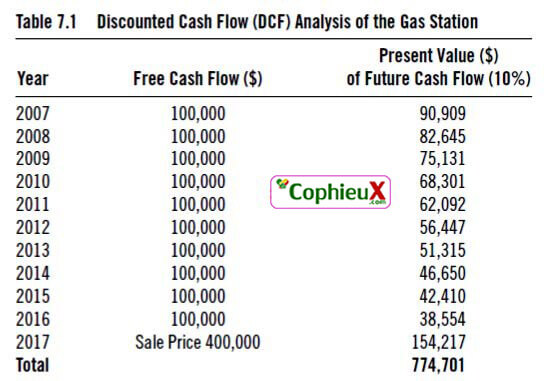

Để lý giải cho việc đó hãy tưởng tượng vào cuối năm 2006, một trạm xăng khu vực lân cận đã được đưa ra bán, và người chủ đã đưa ra giá đề nghị là $500,000. Hơn nữa, hãy giả sử rằng trạm xăng đó có thể được bán lại với giá $400,000 sau 10 năm.

Dòng tiền nhàn rỗi – dòng tiền có thể được lấy ra khỏi doanh nghiệp – dự kiến sẽ là 100.000 đô la mỗi năm trong 10 năm tới. Chúng ta hãy bàn luận xem chúng ta có nên mua trạm xăng đó hay đầu tư vào một khoản đầu tư khác có mức rủi ro thấp với mức lãi 10%/năm ví dụ như trái phiếu?

Chúng có thể sử dụng Excel. Như bảng 7.1 cho thấy, giá trị nội tại của trạm ga đó rơi vào khoản $775,000 (với mức chiết khấu, hay lợi suất 10%/năm)

Chúng ta sẽ mua nó với nó $500,000, nên chúng ta sẽ mua nó khoảng hai ba phần giá trị nội tại của nó. Một thương vụ tương đối hấp dẫn!

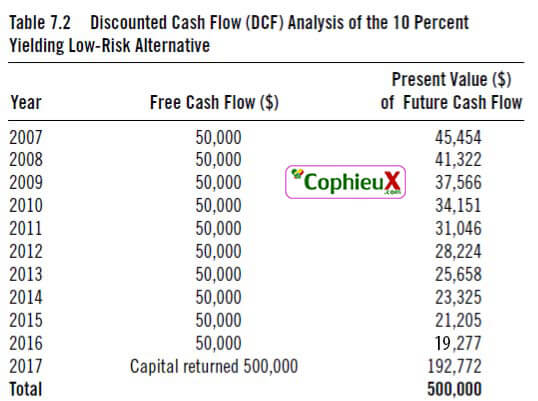

Nếu chúng ta tiếp tục phân tích theo kiểu chiết khấu dòng tiền DCF thì vào thương vụ đầu tư trái phiếu rủi ro thấp nhưng có lãi suất 10%/năm, nó sẽ giống như bản 7.2.

P/S: Để dễ hiểu bảng dưới, bạn hãy tưởng tượng như bạn gửi tiền gửi ngân hàng (hay mua trái phiếu) và rút ra hàng năm. Xin nhớ: 50.000 USD là mức lãi 10% hàng năm của khoản đầu tư 500.000 USD.

Nguồn: The Dhando Investor

Không ngạc nhiên! 500.000 đô la Mỹ đầu tư vào phương án thay thế rủi ro thấp có giá trị chính xác là 500.000 đô la. Việc đầu tư vào trạm xăng là một cuộc thoả thuận tốt hơn là mua trái phiếu có lãi suất 10% – đó là trường hợp giả sử dòng tiền dự kiến và giá bán ra đều được bảo đảm.

Thị trường chứng khoán cho chúng ta giá mà hàng ngàn doanh nghiệp để ta có thể mua. Chúng ta có thể dùng công thức đó để tìm ra những doanh nghiệp đáng giá. Nó rất đơn giản. Khi chúng ta bắt gặp sự chênh lệch lớn giữa giá cả và giá trị của một doanh nghiệp mà ta tính – gọi biên an toàn của khoản đầu tư – chúng ta sẽ tiến hành mua vào.

Công thức tính chiết khấu dòng tiền là:

PV = FV / (1 + r)^n

Với: r là suất chiết khấu, n là số năm.

- Áp dụng thử bảng 7.2 bảng tính chiết khấu dòng tiền ngay phía trên:

- Năm 2007: PV = 50.000 / (1 + 10%)^1 = 45.454

- Năm 2008: PV = 50.000/ (1 + 10%)^2 = 41.322

- …

- Năm 2016: PV = 50.000/ (1 +10%)^10 = 19.277

Thông tin thêm: Mohnish Pabrai là một nhà đầu tư giá trị gốc Ấn, năm 2007 ông cùng nhà đầu tư khác là Guy Spier, đã bỏ ra số tiền 650.000 USD (15 tỷ đồng Việt Nam) để được ăn trưa cùng Warren Buffett

Đọc thêm:

- Tìm hiểu khóa học về chứng khoán của 500 ĐỒNG

- 6 đặc điểm quan trọng của những nhà đầu tư thành công nhất thế giới

- Warren Buffett thời trẻ: Quyết định giúp ông thành tỷ phú

- 17 bài học đầu tư chứng khoán vượt thời gian của Joel Greenblatt

- Định giá cổ phiếu – Các phương pháp định giá chứng khoán và lưu ý

- P/E là gì? Hiểu từ A đến Z về chỉ số P/E và cách định giá cổ phiếu

- ROE là gì? Hiểu đúng từ A đến Z về chỉ số ROE

- Chỉ số P/B là gì. Ý nghĩa và cách định giá cổ phiếu theo phương pháp P/B

Nguyễn Hữu Ngọ

Đào tạo chứng khoán & Tư vấn đầu tư

SĐT – Zalo: 096.774.6668

Chat Messenger: TẠI ĐÂY

Chat Zalo: TẠI ĐÂY

"Thị trường không thưởng cho người nhiều mẹo. Nó thưởng cho người ra quyết định đúng. Bạn đang học cách làm điều đó – Bắt đầu tại đây."

Nguyễn Hữu Ngọ

Founder CophieuX & The Happiness Fund

Nền tảng Toán – Kinh tế – Tâm lý giáo dục, với hơn 13 năm nghiên cứu và đầu tư thực tế.

Tôi theo đuổi đầu tư dựa trên xác suất, kỷ luật, kiên nhẫn và giá trị.

CophieuX.com được xây dựng để giúp nhà đầu tư ra quyết định hiệu quả và có cơ sở.