Cộng tác viên

Cộng tác viênThe Happiness Fund xuất bản bài viết vào Ngày 10 hàng tháng. Nhớ cũng tận hưởng 700 thêm bài viết nữa trên CophieuX nhé.

Dành cho những người bạn cùng thích suy ngẫm và học hỏi!

Tự do tài chính là gì? (Và tại sao đa số hiểu sai ngay từ đầu)

Ở Việt Nam, khi nghe đến từ “tự do tài chính”, nhiều người sẽ nghĩ ngay đến: (1) Có nhà (2) Có xe hơi (3) Thu nhập cả chục, hoặc cả trăm triệu mỗi tháng (4) Nghỉ hưu ở tuổi 40.

Nhưng thật ra, tự do tài chính không phải là mấy điều đó.

Hiểu đơn giản, tự do tài chính là khi mỗi tháng bạn không cần đi làm mà vẫn có đủ tiền để sống.

Số tiền này có thể đến từ: (1) Tiền cổ tức từ cổ phiếu (2) Tiền lãi từ quỹ đầu tư (3) Tiền cho thuê nhà…

Đơn giản: Tiền thụ động mỗi tháng >= Chi phí sống mỗi tháng. Khi đó bạn đã tự do tài chính.

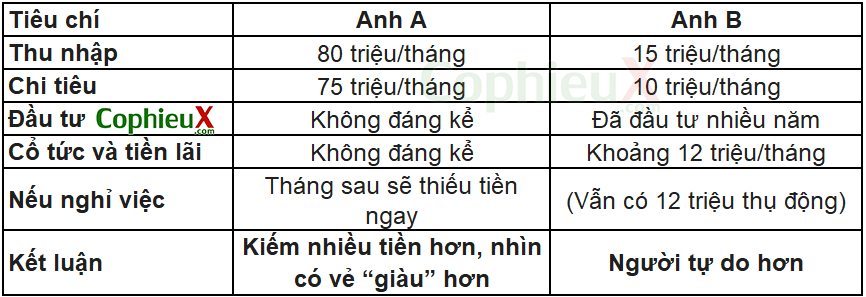

Ví dụ:

Từ ở trên, ta thấy 1 điểm rất quan trọng:

Giàu chưa chắc đã tự do tài chính. Nhưng tự do tài chính thì không cần phải quá giàu

Một sai lầm rất phổ biến ở Việt Nam là nhiều người nghĩ:

“Lương 7–10 triệu thì sao mà tự do tài chính được?”

Nhưng thật ra, tự do tài chính phụ thuộc vào:

Bạn giữ lại được bao nhiêu tiền mỗi tháng, chứ không phải bạn kiếm được bao nhiêu tiền

Vì vậy, tự do tài chính không phải là cuộc đua kiếm tiền. Đó là cuộc đua giữ tiền và dùng tiền cho đúng cách.

Trong tài chính doanh nghiệp: Doanh thu – Chi Phí = Lợi nhuận. Trong tài chính cá nhân: Thu nhập – Chi tiêu = Tiết kiệm.

Cho nên thu nhập cao chỉ là điều kiện cần, còn chi tiêu hợp lý mới là điều kiện đủ. Tích hợp 2 cái này sẽ tạo ra Tiết Kiệm. Cho nên giữ được bao nhiêu tiền mỗi tháng mới là quan trọng là thế.

Sự thật khó chịu: Vốn nhỏ không phải là vấn đề lớn nhất

Phần lớn người mới F0 đầu tư tại Việt Nam đều nói: “Em muốn đầu tư nhưng vốn ít quá.”

Nhưng thiếu nhận thức rằng vốn nhỏ không phải là vấn đề cốt lõi.

Buffett cũng từng vốn nhỏ, Ngọ cũng từng vốn nhỏ. Đâu phải ai cũng có cha mẹ kếch xù cho 1 cục để đầu tư đâu, hầu hết nhà đầu tư xuất sắc đều xuất phát từ vốn nhỏ.

Ba nguyên nhân thực sự khiến tài sản không tăng là:

(1) Tỷ lệ tiết kiệm thấp

Một bạn trẻ: Lương 15 triệu/tháng, nhưng chi có các khoản như trả góp Iphone, quần áo đẹp, cà phê, ăn ngoài, du lịch, shopee – tiktok shop, đu Idol… tiết kiệm 1-2 triệu/tháng.

Vấn đề không phải là bạn triệt tiêu các khoản đó, suy nghĩ vậy là tiêu cực mà là tiết giảm. Mục đích chỉ cần nâng tỷ lệ tiết kiệm lên từ 10% lên 30%. Số vốn đầu tư mỗi tháng sẽ gấp 3.

Cuộc sống vốn dĩ là sự đánh đổi. Giờ hơi già rồi, 36 tuổi, không còn chú ý mấy tỷ lệ này nữa… lý do Tuổi 31! Ngọ chọn 1 cuộc sống: Nghỉ hưu – chứ hồi khi còn trẻ, Ngọ tiết kiệm đến 50-70% mỗi tháng, thậm chí 90%.

(2) Sai lầm hành vi

Đây là yếu tố quan trọng nhất trong tài chính hành vi. Ngọ ví dụ 1 case quen quen với 1 số người,

Bắt đầu đầu tư với 100 triệu. Lãi 15% sau 6 tháng → lên 115 triệu. Nghe “room VIP” hoặc “leader Telegram”. All-in vào một mã midcap đang “có game”. Kết quả 3 tháng sau: Tài khoản còn 70 triệu

Một quyết định sai đã xóa sạch 2–3 năm tiết kiệm. Đó là 1 hành vi phá hoại tài sản bản thân.

Nó chẳng phải (1) thiếu kiến thức kế toán (2) hay không biết đọc báo cáo tài chính

Mà do: (1) FOMO (2) Lòng tham (3) Quá tự tin

(3) Không hiểu lãi kép

Đa số người Việt đánh giá thấp:

“Đầu tư 2–3 triệu/tháng thì đáng bao nhiêu?”

Họ sai lầm: Họ đang nhìn theo tuyến tính, trong khi tài sản tăng theo hàm mũ.

1 triệu tiết kiệm bây giờ có khi bằng 10-20-30 triệu tiết kiệm được trong 10 năm sau, nếu xét theo cả tài chính thuần và kỹ năng đi kèm.

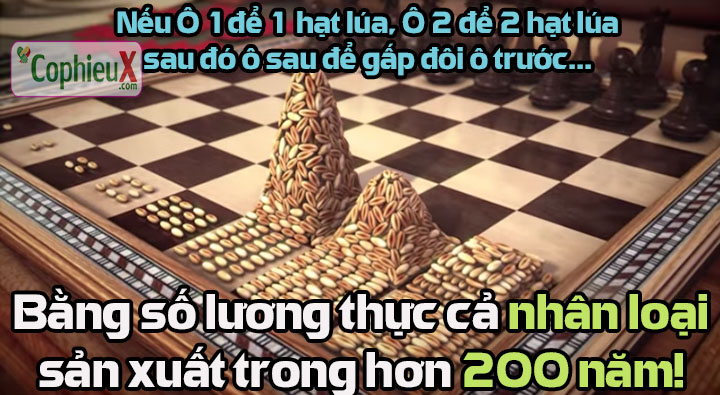

Lãi kép – Đòn bẩy duy nhất người vốn nhỏ có thể dùng hợp pháp

Lãi kép là quá trình: Tiền tạo ra lợi nhuận.Lợi nhuận lại tiếp tục tạo ra lợi nhuận. Lợi nhuận của lợi luận lại tiếp tục lần nữa tạo ra lợi nhuận…cứ thế tiếp diễn.

Hãy nhớ lại câu chuyện hạt lúa trên bàn cờ – 1 hạt ở ô đầu tư, 2 hạt ở ô thứ 2, 4 hạt ở ô thứ 3… và hết bàn cờ thì số lúa phủ khắp trái đất kể cả trên đại dương.

Công thức cơ bản:

FV = P × (1 + r)^n

Trong đó:

- P = số tiền ban đầu

- r = lợi suất

- n = số năm

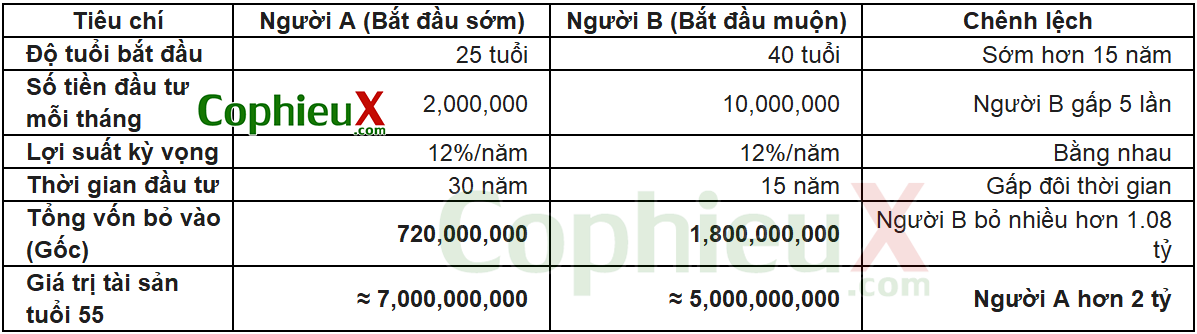

Ví dụ 1: Đầu tư sớm và đầu tư muộn

Người A bỏ vào ít hơn 2,5 lần tiền

Nhưng kết quả lại nhiều hơn 40% tài sản

Lý do: Thời gian quan trọng hơn số tiền ban đầu

Áp dụng vào thị trường chứng khoán Việt Nam

Một nhà đầu tư: (1) Mua cổ phiếu của doanh nghiệp tăng trưởng ổn định (2) Tái đầu tư cổ tức (3) Giữ trong 10–15 năm (4) Mức lãi kép 10–15% CAGR/năm

Tài sản sẽ: Gấp đôi sau ~5–7 năm. Gấp 4 sau ~12–14 năm.

Điều này: Không cần margin. Không cần trading. Không cần “bắt đáy”

Chỉ cần: (1) Thời gian (2) Kỷ luật (3) Tránh sai lầm lớn

Giai đoạn 1: Tích lũy vốn – Trò chơi sinh tồn

Trước khi nghĩ đến chuyện đầu tư giỏi, bạn phải sống sót đã. Giai đoạn đầu giống như trồng lúa, phải có hạt giống trước đã.

Điều quan trọng nhất là tăng tỷ lệ tiết kiệm lên khoảng 20–40% thu nhập.

Ví dụ một người lương 20 triệu/tháng. Nếu chỉ tiết kiệm 2 triệu (10%) thì 1 năm được 24 triệu. Nhưng nếu tiết kiệm 6 triệu (30%) thì 1 năm được 72 triệu.

Chỉ khác cách tiêu tiền, mà sau 3 năm số vốn đã chênh nhau cả trăm triệu.

Muốn tiết kiệm cao hơn, phải tối ưu chi phí cố định. Chi phí cố định là những khoản bạn trả hàng tháng như: (1) tiền thuê nhà (2) tiền xe (3) tiền trả góp (4) học phí con.

Ví dụ:

- Thuê nhà 8 triệu thay vì 12 triệu

- Đi xe máy thay vì mua ô tô trả góp

- Dùng điện thoại vừa túi tiền thay vì trả góp 24 tháng

Những quyết định này không làm bạn “nghèo đi”. Nó giúp bạn có vốn để đầu tư.

Đặc biệt phải tránh:

(1) Nợ tiêu dùng – mua điện thoại, mua đồ hiệu bằng tiền vay.

(2) Lạm phát lối sống – lương tăng bao nhiêu là tiêu tăng bấy nhiêu.

Nếu lương từ 15 triệu tăng lên 25 triệu mà bạn vẫn giữ mức sống cũ, bạn sẽ có thêm 10 triệu mỗi tháng để tích lũy. Đó là cách người giàu thật sự bắt đầu.

Giai đoạn 2: Đầu tư tăng trưởng – Để tiền làm việc thay bạn

Khi đã có vốn, tiền không nên nằm yên trong tài khoản ngân hàng.

Với người vốn nhỏ, có thể chọn: (1) ETF hoặc quỹ chỉ số – mua cả thị trường (2) Cổ phiếu công ty lớn, làm ăn ổn định (3) Quỹ mở uy tín (4) Đầu tư cho bản thân, để hiểu cách đầu tư tối ưu hơn.

Ở Việt Nam, nhiều cổ phiếu tốt trong dài hạn có thể mang lại lợi nhuận khoảng 8–15%/năm nếu giữ đủ lâu và không mua bán lung tung.

Ví dụ: Mỗi tháng đầu tư 10 triệu, lợi nhuận 12%/năm. Sau 10 năm, số tiền có thể lên hơn 2 tỷ đồng.

Quy tắc sống còn: Đừng để 1 sai lầm phá hủy 10 năm tích lũy

Trong đầu tư, tránh sai lầm còn quan trọng hơn kiếm lợi nhuận cao. Nguyên tắc số 1 là không để mất tiền – Buffett nói như vậy rồi.

Những điều cần tránh:

(1) Margin – vay tiền công ty chứng khoán để mua thêm cổ phiếu. Nếu thị trường giảm mạnh, bạn có thể bị bán giải chấp và mất rất nhiều tiền.

(2) FOMO – thấy người khác khoe lãi là nhảy vào mua mà không hiểu doanh nghiệp.

(3) All-in – dồn hết tiền vào 1 mã cổ phiếu. Nếu mã đó gặp vấn đề, tài sản bạn sẽ sụt mạnh.

(4) Đầu tư theo tin đồn – nghe “có game”, “sắp có sóng” rồi mua.

Nếu bạn tích lũy 10 năm mà vì một quyết định nóng vội làm mất 50% tài sản, bạn sẽ phải mất thêm nhiều năm nữa để quay lại điểm cũ.

Đầu tư không phải cuộc đua 100 mét, mà là cuộc chạy marathon.

Khi nào bạn bắt đầu “tự do tài chính một phần”?

Bạn không cần phải có 20–30 tỷ mới gọi là tự do tài chính. Có một cách tính rất đơn giản gọi là quy tắc 4%.

Hiểu dễ như sau: Mỗi năm bạn có thể rút khoảng 4% tổng tài sản để tiêu mà vẫn giữ được tiền trong dài hạn.

Công thức thường dùng là: Tài sản cần có = Chi phí sống hàng năm × 25

Ví dụ: Bạn sống với chi phí mỗi tháng khoảng 30 triệu. Một năm là 360 triệu.

Số tiền cần có là: 360 triệu × 25 = 9 tỷ.

Nếu bạn có khoảng 9 tỷ đầu tư ổn định (cổ phiếu, quỹ, trái phiếu…), bạn có thể rút khoảng 360 triệu/năm để sống.

Lúc này, bạn đã đạt “tự do tài chính một phần”. Nghĩa là: (1) Bạn vẫn có thể đi làm (2) Nhưng nếu nghỉ việc, bạn không quá lo lắng, nghỉ thì nghỉ thôi.

Ví dụ: Nếu danh mục cổ phiếu của bạn tạo ra cổ tức 25-30 triệu/tháng, bạn có thể làm việc ít hơn, chọn công việc mình thích hơn. Đó chính là tự do tài chính từng phần.

Còn mang tính “dày hơn”, thì sử dụng quy tắc 3%. Tức là cần 360 triệu X 33 ~ tầm 12 tỷ.

Mẹo ở đây là đừng nhìn vào số tiền, mà nhìn vào số năm tự do! Bạn có thể dùng nhiều hơn 30 triệu/tháng hay ít hơn, tùy thuộc vào bối cảnh của bạn – quan trọng, bạn có bao nhiêu năm tự do?

Lộ trình 10–20 năm từ 0 → Tự do tài chính

Giả sử bạn tiết kiệm 5 triệu mỗi tháng và con số này cố gắng xíu là đơn giản.Sau đó đầu tư đều đặn, lợi nhuận trung bình khoảng 12%/năm. Còn hiểu biết hơn có thể 20%/năm. Nhưng ta tạm lấy con số 12%/năm.

Giai đoạn 1: Tích lũy (1–5 năm)

Tổng tài sản có thể đạt khoảng 400–500 triệu.

Đây là giai đoạn khó nhất. Bạn phải: (1) Tiết kiệm đều mỗi tháng (2) Hạn chế tiêu xài không cần thiết (3) Kiên nhẫn đầu tư dù chưa thấy kết quả rõ ràng

Ví dụ: Sau 3 năm đầu tư, bạn có thể chỉ thấy tài khoản tăng từ 100 triệu lên 130–150 triệu. Rất dễ nản vì cảm giác “bỏ công nhiều mà tiền chưa tăng bao nhiêu”.

Giai đoạn này giống như trồng cây lâu năm: Tưới nước mỗi ngày + Bón phân đều đặn;

Nhưng cây vẫn chưa ra trái.

Mời bạn đọc bài: 5+ Cách tiết kiệm tiền giúp Ngọ nghỉ hưu tuổi 31

Giai đoạn 2: Tăng trưởng (5–10 năm)

Tổng tài sản có thể đạt khoảng 1–1,2 tỷ.

Lúc này: (1) Tiền lãi bắt đầu rõ ràng hơn. (2) Cổ tức từ cổ phiếu có thể vài triệu mỗi tháng. (3) Giá trị danh mục tăng nhanh hơn trước

Ví dụ: Danh mục cổ phiếu 800 triệu có thể tạo ra 4–6 triệu cổ tức mỗi tháng.Tiền bắt đầu “phụ giúp” bạn chi trả một phần chi phí sống.

Giống như cây bắt đầu ra hoa: Chưa có quả ăn nhưng bạn biết mình đang đi đúng hướng

Mời bạn đọc bài: [Góc nhìn] Tư duy của trào lưu FIRE & nghỉ hưu sớm tuổi 3x?

Giai đoạn 3: Bùng nổ (10–20 năm)

Tổng tài sản có thể đạt khoảng 4–5 tỷ.

Lúc này: (1) Lãi mỗi năm có thể hơn 400–600 triệu (2) Tiền lãi gần bằng tiền bạn tiết kiệm cả năm (3) Không cần đầu tư thêm quá nhiều mà tài sản vẫn tăng.

Ví dụ: Danh mục 4 tỷ, lợi nhuận 12%/năm → khoảng 480 triệu/năm (40 triệu/tháng).

Giống như bắt đầu thu hoạch: Không cần chăm nhiều như trước nhưng cây vẫn cho quả đều

Giai đoạn 4: Gặt hái (20–30 năm)

Tổng tài sản có thể đạt khoảng 10–12 tỷ.

Lúc này: Cổ tức hoặc lãi đầu tư có thể đủ sống và bạn có quyền chọn làm việc hoặc nghỉ. Công việc trở thành lựa chọn, không phải bắt buộc

Tiền đã làm việc thay bạn.

Giai đoạn 5: Di sản (30–40 năm)

Tổng tài sản có thể đạt khoảng 25–35 tỷ.

Lúc này: (1) Tài sản tạo ra thu nhập cho cả gia đình (2) Có thể hỗ trợ con cái học hành (3) Có thể chuyển giao tài sản cho thế hệ sau

Giống như bạn đã có cả một khu rừng: Không chỉ đủ ăn mà còn đủ để cho đi.

Những điều không ai nói về tự do tài chính với người vốn nhỏ

(1) 5 năm đầu sẽ rất chậm

Trong những năm đầu tiên, tiến trình này gần như không tạo ra cảm giác tiến bộ nào rõ rệt.

Bạn dành dụm từng triệu đồng, đầu tư từng khoản nhỏ, trong khi bạn bè xung quanh bắt đầu mua xe mới hoặc đăng ảnh từ những chuyến du lịch ở nơi xa. Nếu so sánh bề ngoài, bạn có thể thấy mình đang đi chậm hơn họ, thậm chí là tụt lại phía sau.

(2) Gia đình có thể nghi ngờ

Đôi khi, sự nghi ngờ không đến từ người lạ mà đến từ chính gia đình. Bố mẹ có thể tự hỏi vì sao bạn không dùng số tiền đó để mua một mảnh đất, hay bắt đầu một việc kinh doanh gì đó trông “thực tế” hơn.

Với họ, việc tích lũy và đầu tư những khoản nhỏ trong thời gian dài có thể giống như đang đứng yên.

(3) Bạn bè có thể không hiểu

Bạn bè cũng có thể không hiểu lựa chọn của bạn. Khi bạn từ chối những buổi ăn uống thường xuyên hoặc không thay điện thoại mới mỗi năm, họ có thể cho rằng bạn đang quá tiết kiệm, thậm chí là keo kiệt.

Nhưng trên thực tế, bạn chỉ đang mua cho mình thời gian — thứ mà sau này tiền bạc có thể mang lại.

(4) Xã hội tiêu dùng luôn thúc đẩy bạn tiêu tiền

Trong khi đó, xã hội tiêu dùng luôn làm tốt vai trò của nó: khuyến khích bạn chi tiêu ngay hôm nay.

Quảng cáo, mạng xã hội, và những câu chuyện về lợi nhuận nhanh chóng trên thị trường chứng khoán liên tục nhắc bạn rằng làm giàu có thể — và nên — diễn ra thật nhanh.

Trò chơi vốn nhỏ của bạn.

Nhưng đối với người bắt đầu với số vốn nhỏ, tự do tài chính không phải là câu chuyện của một hay hai năm. Nó thường là hành trình kéo dài mười đến hai mươi năm.

Và trong cuộc chơi đó, phần thưởng cuối cùng có xu hướng thuộc về những người chấp nhận đi chậm trong một thời gian rất dài.

Kết luận: Tự do tài chính là hành vi, không phải thu nhập

Tự do tài chính, với phần lớn những người bắt đầu từ số vốn nhỏ, hiếm khi là kết quả của thu nhập cao hay những quyết định đầu tư “thiên tài”.

Nó thường đến từ những hành vi lặp lại đúng đắn trong một thời gian đủ dài.

- Kỷ luật có xu hướng quan trọng hơn sự thông minh,

- Thời gian trên thị trường thường đáng tin cậy hơn việc chọn đúng thời điểm,

- và việc tránh những sai lầm lớn thường mang lại nhiều giá trị hơn là cố gắng tìm kiếm một khoản lợi nhuận đột biến.

Lưu ý, khi bạn ra ngoài xã hội hay lên mạng, sẽ có những kiểu:

- “Ngáo” đạo đức: Chưa tự do tài chính, hay chưa giàu là do lười, do kém – biến chuyện tiền bạc thành bài kiểm tra nhân cách.

- Tỏ vẻ thanh tao: Nói đến tiền, tiết kiệm là thực dụng, đánh mất giá trị tinh thần.

Bỏ qua hết đi, chỉ cần nhớ:

Tự do tài chính là một quá trình: (1) Tránh sai lầm lớn (2) Kiên nhẫn đủ lâu (3) Lặp lại hành vi đúng qua nhiều năm.

Tự do tài chính không phải phần thưởng cho người cao thượng, mà là kết quả của kỷ luật dài hạn.

Chỉ vậy thôi.

Còn bạn, bạn đang ở giai đoạn nào trong 5 chặng đường trên?

"Thị trường không thưởng cho người nhiều mẹo. Nó thưởng cho người ra quyết định đúng. Bạn đang học cách làm điều đó – Bắt đầu tại đây."

Nguyễn Hữu Ngọ

Founder CophieuX & The Happiness Fund

Nền tảng Toán – Kinh tế – Tâm lý giáo dục, với hơn 13 năm nghiên cứu và đầu tư thực tế.

Tôi theo đuổi đầu tư dựa trên xác suất, kỷ luật, kiên nhẫn và giá trị.

CophieuX.com được xây dựng để giúp nhà đầu tư ra quyết định hiệu quả và có cơ sở.

Một bài viết rất hay và xúc tích ,phân tích một cách rõ ràng và chi tiết .Cảm ơn thầy vì bài viết .

Cảm ơn anh nhiều nhé. Chúc anh luôn học tập và luôn vui cười với cuộc sống.