Cộng tác viên

Cộng tác viênThe Happiness Fund xuất bản bài viết vào Ngày 10 hàng tháng. Nhớ cũng tận hưởng 700 bài viết khác trên CophieuX nhé.

Dành cho những người bạn cùng thích suy ngẫm và học hỏi!

Khi bạn quan tâm đến việc nên mua vàng hay gửi tiết kiệm, mục đích để rủi ro thấp và sinh lời cao. Thì không đâu hay bằng bắt đầu từ việc nhìn nhận lại tình hình kinh tế Việt Nam. Qua bài viết này Ngọ sẽ phân tích cho bạn những điều cần xem xét và để giúp bạn quyết định nên mua vàng hay gửi tiết kiệm sẽ tốt hơn.

Hơn thế nữa, Ngọ cũng đề xuất những phương án khả dĩ cho bạn đầu tư nhằm giảm thiểu rủi ro và tăng lợi nhuận – không chỉ đóng khung ở việc mua vàng hay gửi tiết kiệm.

1.Việt Nam – đất nước đang lên, hay có những bấp bênh nào?

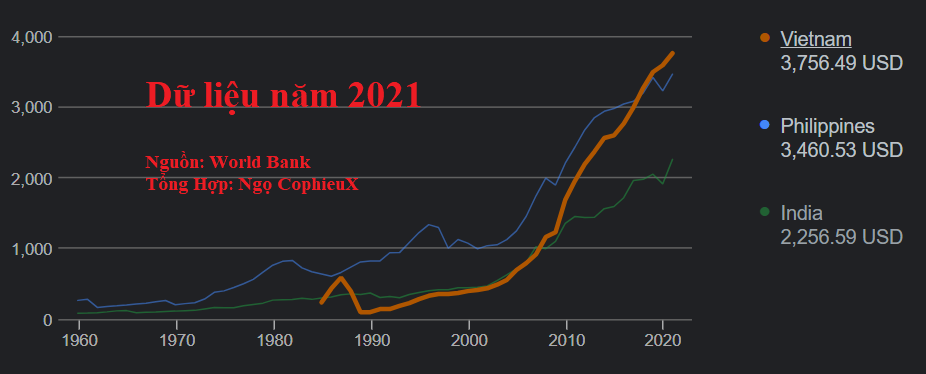

Hiện tại 2023 thu nhập người Việt Nam trung bình là 4.000 USD/người/năm. Hay đơn giản là 1 gia đình 4 người gồm 2 con nhỏ – thu nhập sẽ là 16.000 USD/gia đình/năm – tương đương 376 triệu đồng/gia đình/năm hay hơn 31 triệu/tháng/gia đình.

Tất nhiên, dựa vào con số thống kê thì cũng có những nhược điểm riêng – trừ những thành phố lớn, còn đa số Ngọ nghĩ 80% gia đình sẽ thu nhập dưới con số đó. Bởi nghịch lý của con số trung bình, là chỉ cần 1 mình thu nhập của tỷ phú Phạm Nhật Vượng đã vượt trên con số trung bình rất nhiều, kéo theo đa số mọi người thu nhập dưới trung bình.

Con số trung bình 4000 USD/người/năm – ngụ ý rằng Việt Nam đã vượt qua nước thu nhập thấp (<1000 USD/người/năm) và bước vào nước trung bình thấp. Điều này, nói rằng rủi ro của nền kinh tế Việt Nam giảm thiểu hơn, tất nhiên tốc độ tăng trưởng sẽ không cao bằng – một quy luật bù trừ, xét trên toàn thể số đông.

Một trong những điều Ngọ quan tâm, đó là mức độ tăng trưởng nền kinh tế Việt Nam. Thừa nhận nền kinh tế Việt Nam có những bất cập nhất định, nhưng là một trong những nền kinh tế phát triển tốt trong 2 thập kỷ qua. Chỉ cần nhìn vào bữa ăn hàng ngày, các quán cà phê và những ngôi nhà là đủ hiểu điều đó.

Quá khứ chỉ nên là tham chiếu để xem xét tương lai, do sự phức tạp của nền kinh tế. Tuy nhiên bản thân cảm giác lạc quan so với các nước khác trong vòng 5 năm tới đối với nền kinh tế Việt Nam.

Nó cũng là một phần yếu tố để đánh giá có nên mua vàng hay gửi tiết kiệm.

Nếu Việt Nam bất ổn kinh tế, thì Ngọ sẽ lựa chọn mua vàng ngay, nền kinh tế Việt Nam khá ổn, nên ta cần phải xem xét kỹ lưỡng để quyết định nên mua vàng hay gửi tiết kiệm.

Ta cùng nhau xem xét những lợi ích và nhược điểm của 2 kênh này để quyết định xem nên mua vàng hay gửi tiết kiệm nhé… và có thể xem những kênh liên quan khác.

2. Đánh giá kênh vàng

Kênh đầu tư vàng là một trong những phương thức truyền thống và phổ biến đối với người Việt xét trên chiều dài lịch sử. Bây giờ nói đến vàng ta thường đề cập đến việc mua vàng vật chất, kiểu chỉ vàng hay lượng vàng.

Nhưng Ngọ cũng thông tin thêm về những hình thức đầu tư vàng trên thế giới, để bạn hiểu thêm: Vàng vật chất, vàng trái phiếu, vàng lưu kho, quỹ đầu tư vàng, giao dịch vàng trực tuyến…

Ở đây Ngọ chỉ đề cập đến vàng vật chất, còn vàng ở dưới dạng “xanh đỏ” Forex – đối với người bình thường Ngọ khuyên bạn nên tránh xa, càng xa càng tốt.

Ưu điểm của đầu tư kênh Vàng:

Giá trị ổn định: So với kênh đầu tư mang tính biến động khác, vàng có tính lịch sử và được xem là một tài sản “giữ được giá trị” trong thời gian dài, và ít ảnh hưởng bởi biến động của nền kinh tế chung.

Tính thanh khoản cao: Vàng tính thanh khoản cao, bạn dễ dàng chuyển đổi thành tiền mặt một cách dễ dàng và nhanh chóng. Điều này thật lợi ích khi bạn cần gấp, khi bán cái nhà để xoay xở công việc bạn chờ rất lâu, nhưng chỉ cần mang vàng ra tiệm 5 phút là xong.

Đa dạng hóa danh mục đầu tư: Nhiều người dân vì chưa có dồi dào tài chính để phân bổ, nhưng đầu tư vào vàng cũng có thể giúp bạn đa dạng hóa danh mục đầu tư của mình. Danh mục đầu tư gồm vàng, tiền gửi tiết kiệm, cổ phiếu, hay bất động sản. Ví dụ trong thời kỳ bất ổn, cổ phiếu hay bất động sản giảm giá thì vàng sẽ thường giữ được giá trị của mình.

Vàng là kênh chống lạm phát: Vàng được xem là một phương tiện bảo vệ chống lại lạm phát. Khi giá trị tiền tệ giảm sút và lạm phát tăng cao, giá trị vàng thường tăng, giúp bảo vệ giá trị của tài sản. Bạn sẽ thấy giá trị của vàng hơn nếu bạn là người dân Lào, khi đồng tiền mất giá một nửa, đất nước lạm phát mạnh, tất nhiên vàng sẽ không bị ảnh hưởng vì vàng tăng giá mạnh khi tiền mất giá.

Tính quốc tế: Vàng là một tài sản có giá trị và được chấp nhận trên toàn cầu. Bất kể bạn ở đâu trên thế giới, vàng luôn có giá trị và có thể được mua bán dễ dàng. Vàng tất nhiên, không phụ thuộc vào nền kinh tế Việt Nam nhiều như là gửi tiết kiệm, vì vàng mang tính quốc tế.

Vàng là kênh phòng ngừa tính bất ổn: Vì vàng được xem xét là kênh trú ẩn, cho nên khi thế giới khó khăn, thì vàng lại phát huy tính hiệu quả của nó. Chiến tranh xảy ra, có thể ảnh hưởng đến các kênh đầu tư khác, nhưng thông thường vàng sẽ có khả năng tăng giá hơn.

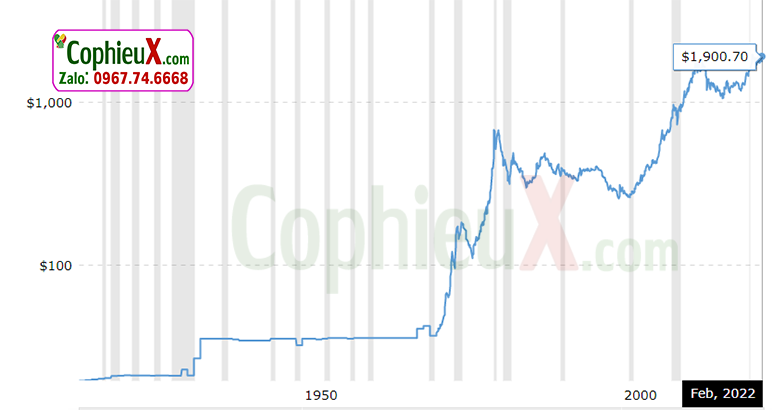

Vàng sẽ tăng giá trong lâu dài: Trong lâu dài, cùng với việc nền kinh tế phát triển, dù có những lúc suy thoái và bất ổn ở đâu đó, thì vàng sẽ tiếp tục tăng giá trong tương lai – khi người ta vẫn còn coi trọng vàng. Hãy xem giá vàng quá khứ, tính theo USD

Nhược điểm của vàng:

Khi bạn quyết định nên mua vàng hay gửi tiết kiệm thì chúng ta không chỉ xem về mặt lợi ích mà còn nhược điểm của nó nữa. Đầu tư vàng không phải là hoàn hảo, nó cũng có những nhược điểm cần cân nhắc:

Biến động giá: Giá vàng có thể biến động mạnh trong thời gian ngắn. Điều này có thể gây ra rủi ro cho nhà đầu tư và tạo ra khả năng thua lỗ nếu bạn không thực hiện các quyết định mua bán đúng thời điểm.

Rủi ro cất giữ: Nếu bạn quyết định sở hữu và cất giữ vàng tại nhà, bạn phải đảm bảo an toàn và bảo vệ tài sản của mình. Việc mất mát, đánh cắp hoặc thiệt hại vật chất có thể xảy ra và ảnh hưởng đến giá trị đầu tư của bạn.

Vàng không sinh lãi: So với đầu tư vào các sản phẩm khác như chứng khoán hoặc trái phiếu, đầu tư vàng không tạo ra lợi suất hàng năm. Do đó, việc sở hữu vàng không đem lại thu nhập thụ động và phụ thuộc hoàn toàn vào thay đổi giá vàng.

Rủi ro toàn cầu: Giá vàng có thể bị ảnh hưởng bởi các yếu tố toàn cầu như chính sách tiền tệ, biến động kinh tế và chính trị, hay thay đổi trong nhu cầu và cung cầu vàng trên thế giới. Những yếu tố này có thể tạo ra biến động không lường trước và ảnh hưởng đến giá vàng.

Chi phí mua bán vàng: Hầu hết người dân mua vàng ở các tiệm vàng, và mức phí chênh lệch khi mua bán vàng ở các tiệm vàng khá cao, chưa kể rủi ro móp méo vàng – thông thường mức phí là 1,5%.

3.Đánh giá kênh gửi tiết kiệm

Ưu điểm của Gửi tiết kiệm

Gửi tiết kiệm mà một phương thức phổ biến đối với người dân bình thường, bởi nó ẩn chứa trong mình những ưu điểm mà kênh khác không có. Đó cũng là điều ta cần có góc nhìn tích cực khi xem xét nên mua vàng hay gửi tiết kiệm

An toàn: Gửi tiết kiệm được coi là một hình thức đầu tư an toàn. Tiền gửi của bạn được bảo vệ bởi các quy định của ngân hàng và chính phủ. Trong hầu hết các trường hợp, số tiền gửi của bạn được bảo đảm với mức tiền tối đa do quy định của cơ quan bảo hiểm tiền gửi.

Dễ dàng tiếp cận và thực hiện: Gửi tiết kiệm là một hình thức đầu tư đơn giản và dễ dàng tiếp cận. Bạn chỉ cần lái chiếc xe máy kèm căn cước đến bất cứ ngân hàng nào và mở một sổ tiết kiệm thế là xong. Ngoài ra bạn không cần quá nhiều chuyên môn, hay kiến thức phức tạp nào cả. Dù là giáo viên, nhân viên, bác nông dân, hay người làm tài chính chuyên nghiệp đều làm được.

Tính linh hoạt: Gửi tiết kiệm có tính linh hoạt cao. Bạn có thể chọn thời gian gửi ngắn hạn hoặc dài hạn tùy theo nhu cầu của mình. Thời gian gửi có thể từ vài tháng đến nhiều năm. Bạn có thể bỏ thêm vào từng chút một và có thể lấy gấp ra nếu cần, khi chấp nhận lãi suất thấp hơn.

Nhận lãi suất: Gửi tiết kiệm cho phép bạn nhận được lãi suất từ số tiền gửi của mình. Mức lãi suất thường được xác định trước và ổn định trong thời gian gửi. Điều này, chắc chắn kênh vàng không thể mang lại cho bạn.

Hạn chế rủi ro: So với chứng khoán hoặc bất động sản, hay vàng, gửi tiết kiệm ít phải đối mặt với rủi ro cao. Số tiền gửi của bạn không bị ảnh hưởng bởi biến động thị trường hoặc các yếu tố kinh tế và chính trị.

Nhược điểm của gửi tiết kiệm:

Khi bạn đọc tới đây, Ngọ nghĩ bạn cũng khá nghiêm túc xem xét việc nên mua vàng hay gửi tiết kiệm rồi. Ta cũng nên xem xét nhược điểm của gửi tiết kiệm nhé.

Lợi suất thấp: Xét trong bối cảnh lâu dài, gửi tiết kiệm sẽ có mức lãi suất thấp hơn kênh đầu tư khác như chứng khoán hay bất động sản. Hiện tại lãi suất ở kênh gửi tiết kiệm ở nước ta khá là ổn, nhưng trong lâu dài sẽ dần thấp xuống giống các nước phát triển khác. Vì lợi suất thấp, cho nên có thể kênh gửi tiết kiệm sẽ không vượt qua lạm phát ở những thời điểm nhất định.

Rủi ro mất giá trị thực: Mức lạm phát cao có thể dẫn đến mất giá trị thực của số tiền gửi. Nếu lãi suất không đủ để đánh bại tốc độ lạm phát, giá trị thực của số tiền gửi sẽ giảm đi theo thời gian. Có những trường hợp xưa, khi bán con bò để gửi tiết kiệm – sau 20 năm, thì số tiền thu được không mua nổi 1 tô bún bò! Bởi trong quá khứ Việt Nam gặp những cảnh lạm phát phi mã (>100%/năm) khi mới mở cửa nền kinh tế, hoặc lạm phát cao năm 2008

Không sinh lãi từ đầu tư: Mua vàng, vàng có thể tăng giá; mua đất, đất có thể tăng giá; mua cổ phiếu, cổ phiếu tăng giá… và điều này gần như chắc chắn xét trong lâu dài, nhưng gửi tiết kiệm thì không. Bản thân phần gốc của tiền gửi tiết kiệm không tăng thêm.

Không tận dụng được cơ hội đầu tư khác: Bằng cách gửi tiền vào tài khoản tiết kiệm, bạn đánh đổi khả năng tiếp cận nguồn vốn linh hoạt và tiềm năng sinh lợi từ các hình thức đầu tư khác. Nếu có cơ hội đầu tư có tiềm năng sinh lời cao hơn, bạn có thể bỏ lỡ cơ hội đó khi đặt tiền vào tài khoản tiết kiệm.

4.So sánh 2 kênh: Nên mua vàng hay gửi tiết kiệm?

Ta đã phân tích đơn lẻ từng kênh để quyết định nên mua vàng hay gửi tiết kiệm. Giờ ta sẽ xem xét ngắn gọn của 2 kênh phổ biến này.

Xét trong lâu dài: Khi gửi tiết kiệm, bạn sẽ nhận được lãi suất và nhưng vốn gốc không đổi. Còn mua vàng bạn không nhận lãi mà chỉ là kênh sinh lời nhờ tăng giá.

Tính quốc tế: Giá vàng phụ thuộc vào tình hình quốc tế hơn là trong nước, trong khi gửi tiết kiệm thì phụ thuộc tình hình trong nước hơn quốc tế. Hiện tại, kinh tế Việt Nam đang tăng trưởng nhanh hơn so với thế giới, tất nhiên rủi ro cũng sẽ nhiều hơn.

Tính chống lạm phát: Xét trong lâu dài, kênh gửi tiết kiệm không xem là kênh chống lạm phát như vàng, đặc biệt là các kênh khác. Nhưng trong ngắn hạn – vàng có tính rủi ro hơn, do tính biến động và mức phí của nó. Còn gửi tiết kiệm có tính linh hoạt hơn.

Nên mua vàng hay gửi tiết kiệm?

Nếu chọn giữa 2 kênh này và chỉ chọn 1 trong 2 kênh thôi – thì trong ngắn hạn, Ngọ sẽ chọn gửi tiết kiệm, nhưng lâu dài Ngọ sẽ mua vàng.

Tuy nhiên khi mua vàng, bạn cần xem xét mức chênh lệch giữa vàng thế giới và vàng trong nước. Ngọ khuyến nghị, trong lâu dài ví dụ 5 năm, mà bạn mua vàng thì hãy mua vàng nhẫn hơn vàng miếng, vì mức chênh lệch vàng miếng và quốc tế khá cao, đây là rủi ro.

Tuy nhiên sự chi tiết về đầu tư vàng, bạn đọc bài viết: Cách đầu tư vàng sinh lời, tại đây. Nó viết chi tiết cụ thể từng chút một về kênh vàng từ quá khứ đến hiện tại để bạn có góc nhìn tốt hơn.

Phải thừa nhận rằng, tại thời điểm viết bài này, tiền của Ngọ không đầu tư vào 2 kênh vàng hay gửi tiết kiệm, mà là kênh khác – bạn có thể tham khảo để tối ưu hơn.

Nên mua vàng hay gửi tiết kiệm? Hay là kênh khác?

Nhiều lúc bạn thắc mắc nên mua vàng hay gửi tiết kiệm, kiểu chọn 1 trong 2 – mà quên rằng ta có thể chọn phương án 3,4, hoặc 5.

Ví dụ khi bạn phân vân nên mua vàng hay gửi tiết kiệm nhưng khó quyết định, thì kết hợp cả 2 sẽ là một sự phương án thay thế. Đây gọi là quản trị danh mục đầu tư.

Ví dụ bạn mua 50% vàng, 50% gửi tiết kiệm. Tất nhiên bạn sẽ có 1 kết quả ở giữa 2 kênh đó, lợi nhuận thấp hơn nhưng an toàn hơn. Đây được xem là chiến lược cân bằng. Còn nếu bạn thiên về kênh vàng hơn, bạn có thể mua vàng/gửi tiết kiệm là 60%/40% hoặc 70%/30% – hoặc ngược lại.

Tuy nhiên, chúng ta cũng có vài kênh khác để bạn tham khảo, ở mức độ viết dành cho người bình thường nhất.

Đầu tư chứng khoán, quỹ chỉ số, tức là bạn mua toàn bộ thị trường – một mã thì rủi ro, nhưng toàn bộ thị trường thì rủi ro giảm đáng kể, ở đây có sẵn quỹ chỉ số rồi (hiện tại phí hơi cao 1,5%/ năm).

5. Mơ mộng của Ngọ trong đầu tư

Ước mơ của Ngọ là tạo ra nhiều quỹ đầu tư, trong đó có quỹ chỉ số cho người thích ôm nguyên thị trường – với mức phí dưới 0,3%/năm hoặc quỹ khác, hiện tại Ngọ cũng quản lý ủy thác tiền cho người khác, với mức phí từ 1%/năm. Nhưng đó cũng là một gợi ý cho bạn.

Mua trái phiếu – hoặc quỹ trái phiếu. Nếu mua riêng lẻ, hãy đảm bảo công ty làm ăn bền vững, các ngành thiết yếu rủi ro thấp – cẩn thận với trái phiếu ngành bất động sản, hoặc những công ty lợi nhuận không ổn định.

Bạn cũng có thể kết hợp các kênh với nhau và tái cân bằng hằng năm, để đảm bảo được an toàn và lợi nhuận tối ưu. Ví dụ ta mua vàng/gửi tiết kiệm/ trái phiếu/ chứng khoán – mỗi lĩnh vực 25% số tiền.

Ngọ hiện tại thì đầu tư chứng khoán với 100% số tiền! Vì đối với Ngọ, nó hấp dẫn hơn bất cứ kênh nào khác, nhưng đối với bạn thì chưa chắc.

Nếu bạn muốn ủy thác đầu tư hãy liên hệ Ngọ, hoặc bạn học đầu tư thì liên hệ Ngọ để được hướng dẫn và tối ưu số tiền của bạn.

"Thị trường không thưởng cho người nhiều mẹo. Nó thưởng cho người ra quyết định đúng. Bạn đang học cách làm điều đó – Bắt đầu tại đây."

Nguyễn Hữu Ngọ

Founder CophieuX & The Happiness Fund

Nền tảng Toán – Kinh tế – Tâm lý giáo dục, với hơn 13 năm nghiên cứu và đầu tư thực tế.

Tôi theo đuổi đầu tư dựa trên xác suất, kỷ luật, kiên nhẫn và giá trị.

CophieuX.com được xây dựng để giúp nhà đầu tư ra quyết định hiệu quả và có cơ sở.