Cộng tác viên

Cộng tác viênThe Happiness Fund – CophieuX xuất bản bài viết mới lúc 7h45 sáng Thứ Ba.

Dành cho những ai muốn đọc khi thị trường còn chưa ồn ào.

Chào nhà đầu tư!

Một hành trình đầu tư 10 năm, trong đó 7 năm với Happy-fund. Đây là thư thứ 13 Ngọ viết để xem lại hành trình đầu tư, và góc nhìn của mình đối với chặng đường phía trước.

Chứng khoán bản chất chung chẳng có gì thay đổi – nó lên và nó xuống như bản chất vốn có của nó. Nhưng có lẽ năm nay nó thật đặc biệt trong vòng 10 năm qua – thị trường giảm mạnh: mức giảm 32,78%.

Kết thúc năm, Ngọ với tâm thái nhẹ nhõm khi hiệu quả đầu tư của mình là DƯƠNG. Nhưng cũng có một chút e sợ sự tàn phá nặng nề của thị trường đối với đa số nhà đầu tư khác.

Rốt cuộc, đó là cơ hội cho tất cả chúng ta nhìn lại câu nói của Warren Buffett:

“Thị trường lên ai cũng là chuyên gia, thị trường xuống mới biết ai đang tắm truồng”.

Viết thư hàng năm, ta dễ dàng xem lại rõ ràng quan điểm của ta: sự thay đổi, tiến bộ, thậm chí là sai lầm. Điều này làm hạn chế cái nhìn vuốt đuôi thái quá về quá khứ.

I. Tình hình thị trường và hoạt động của Happy-Fund.

Diễn biến thị trường chung:

2022 – là năm giảm điểm rất mạnh của thị trường chung, mà đại diện là chỉ số Vn-index. Khác với sự háo hức và lạc quan quá mức của đám đông như 2021 – thì 2022 tạo nên sự sợ hãi của đám đông trong bối cảnh: đất nước mở cửa sau Covid, tốc độ tăng trưởng GDP 8,02%/năm – cao nhất kể từ 1997, chiến tranh Nga – Ukraine; lạm phát tăng, lãi suất tăng.

Tổng kết lại: Năm 2022, Vn-Index giảm 32,78%

Bất cứ sự sụt giảm mạnh nào của thị trường, thường thể hiện: (1) Sự sợ hãi của đám đông (2) sự điều chỉnh sau cơn sốt thị trường (3) Tình hình vĩ mô xấu đi.

Ở góc nhìn cá nhân, Ngọ thấy rằng việc giảm năm này, có hàm ý chứa cả 3 điều trên.

Đối với nhà đầu tư mới có thể là sự tai hại gây hậu quả lớn. Nhưng khi bạn tìm đọc lại thư 2021, trước sự háo hức của đám đông, Ngọ đã cảnh báo bằng việc ghi chú lại thống kê cá nhân: Có 18 lần trong 21 năm thị trường giảm từ 20% trở lên (tính đến 2021)

Chúng ta cần lưu ý về mức tàn phá của thị trường đi xuống:

- Một mức giảm 20% thì cần tăng lại 25% để hòa vốn.

- Một mức giảm 33,3% thì cần tăng lại 50% để hòa vốn.

- Một mức giảm 50% thì cần tăng lại 100% để hòa vốn.

Do đó, khi thị trường giảm 32,78% (từ 1498,28 về 1007.09), thì để về lại mốc cũ cần tăng 48,77% – một con số không hề nhỏ.

Mà theo lý thuyết (mà thực tế có thể khác lý thuyết) dựa vào kết quả quá khứ của các thị trường chung thế giới, phải cần 4-6 năm để phục hồi ! Tất nhiên, chứng khoán chẳng biết trước điều gì, có thể sớm hơn hoặc chậm hơn.

Hoạt động của Happy-Fund

Với một danh mục định hướng: (1) đa dạng tương đối, và (2) 100% cổ phiếu. Dù thực tế, lượng cổ phiếu nắm giữ trong danh mục trung bình tầm 95-97% toàn thời gian trong năm 2022.

Dù Vn-index giảm 32,78% thì: Happy-fund vẫn lãi nhẹ.

Đây là 1 kết quả rất đáng tuyên dương dựa vào định hướng đầu tư của Happy-fund.

Danh mục diễn biến khá yên ả so với thị trường, nhưng có thời điểm danh mục đã từng âm 15%, (trong khi đó Vn-index có thời điểm giảm đến 40%). Sau đó may mắn đã về, Vn-index hồi lại để đóng cửa năm trên mốc 1000 – và hiệu quả đầu tư của Ngọ quay về mức DƯƠNG của năm.

Việc lãi âm, hay dương trong 1 năm hoặc 2-3 năm, không có nhiều ý nghĩa trong đầu tư. Khi công việc đầu tư là 1 đời, chứ không phải là 1 năm.

Nếu kết thúc năm không phải là 31/12 mà là thời điểm lúc thị trường thấp nhất dưới 900 (thấp nhất là 873.78 vào ngày 16/11/2022) thì có lẽ Ngọ đã báo cáo lỗ rồi.

Một danh mục đa dạng và 100% cổ phiếu – thì ít nhiều nó sẽ biến động cùng chiều với thị trường chung. Và Ngọ từ chối việc dự đoán, và giao dịch dựa vào thị trường – khi nhìn lại hành trình đầu tư 10 năm qua, và riêng Happy-Fund là 7 năm – thì kết quả đã tự khắc nói lên tất cả.

Năm 2022, NẾU mức lỗ 15% thì Ngọ cũng đánh giá không tệ nữa, huống hồ ở đây Ngọ lại LÃI. Một mức LÃI mang ý nghĩa tinh thần hơn, xét trong bối cảnh định hướng lâu dài.

Trong 1 chu kỳ Covid 19 kéo dài 3 năm qua 2020-2022: có lúc sợ hãi lan rộng Vn-index chìm xuống dưới 650 điểm, hoặc lúc phấn khích tột độ Vn-index lên 1536 điểm.

Trong chu kỳ 3 năm này gần như Vn-index không tăng, vì chỉ tăng 4,18%/3 năm. Thì Ngọ đã đè bẹp thị trường với việc Happy-fund tăng 128,81%/3 năm – tương đương với mức đầu tư 10 tỷ sẽ thành 22,881 tỷ – trong khi mức rủi ro thấp hơn thị trường chung.

II. Góc nhìn đầu tư

Khi Ngọ đã viết 13 lá thư gửi nhà đầu tư trong 7 năm qua, và vài chục bài viết góc nhìn đầu tư. Ngọ cảm thấy khó đảm bảo sự phấn khích khi mọi chuyện không có gì mới mẻ, và có phần đơn giản này.

Nếu đầu tư là một trò giải trí, nếu bạn thấy vui, thì có lẽ bạn chẳng kiếm được đồng nào. Đầu tư tốt là công việc nhàm chán.” George Soros

Có lẽ chứng khoán và diễn biến thị trường chứng khoán là công việc lặp lại hơn là sự sáng tạo, bởi bản chất tham lam và sợ hãi của con người.

Bằng nhiều cách, nghệ thuật đầu tư chứng khoán đã thay đổi nhanh chóng trong 50 năm qua. Nhưng bản chất con người liên quan đến việc mua bán tài sản không thay đổi chút nào. Cơn sốt giá hoa tulip cách đây hàng thế kỷ, có quan hệ mật thiết đối với con sốt năm 1929. – Philip A. Fisher

Sự thăng hoa thị trường 2021 và giảm mạnh 2022, cũng nằm trong bóng hình của quá khứ. Và việc thị trường cứ bùng nổ và sau đó sụt giảm – sẽ còn tiếp diễn trong tương lai. Những ai không chịu học những bài học lịch sử sẽ phải trả giá.

Dẫu vậy dù thị trường xuống đi nữa, đôi khi nhà đầu tư phải trả giá bằng nỗi đau thua lỗ ngắn hạn trong 1-2 năm. Thì nhà đầu tư nghiên cứu lịch sử chứng khoán thế giới, chấp nhận sự biến động ấy, sẽ có mức lãi 10%/năm (lấy mức lãi chỉ số chung của quá khứ)

So với lãi ngân hàng (giả định) là 6%/năm, và nếu kinh tế Việt Nam càng phát triển, thì lãi suất sẽ thấp xuống – con số 6%/năm này cũng sẽ không bảo toàn. Dù thời điểm Ngọ viết bài này, lãi suất 4 ngân hàng quốc doanh lớn nhất là 7,4%.

Chúng ta thử làm bài toán sau:

- Mức lãi 10%/năm – sau 40 năm 1 tỷ thành 45 tỷ.

- Mức lãi 6%/năm – sau 40 năm 1 tỷ thành 10 tỷ

Khi đó cái giá cho những người sợ biến động thật đắt đỏ.

Chứng khoán không phải là kênh giàu nhanh, và mọi loại hình đầu tư đều vậy. Dù đôi lúc sốt ta sẽ thấy mọi thứ đều quá dễ dàng. Để rồi sau đó, thị trường hạ nhiệt ta lại thấy mọi thứ quá đắng cay.

Dù nó vẫn là nó. Và cứ vẫn là nó.

Đầu tư là cuộc sống, cuộc sống là đầu tư

Đối với bản thân Ngọ, đầu tư không hẳn chỉ là công việc mà còn là cuộc sống. Ta sống thế nào thì đầu tư thế ấy sẽ đơn giản hơn rất nhiều.

Ít nhiều thì: “Văn hóa của doanh nghiệp là văn hóa của người chủ”. Do đó, phong cách sống cũng sẽ là 1 phần của phong cách đầu tư.

“Nếu bạn theo đuổi một phong cách không hợp với tính khí của bạn, bạn sẽ không vui. Hãy chỉ cho tôi một nhà đầu tư không vui, và tôi sẽ chỉ cho bạn một nhà đầu tư thất bại.” Ralph Wanger

Bản thân Ngọ đầu tư theo một xu hướng nhàn hạ, để có nhiều thời gian tận hưởng và suy nghĩ. Do đó, dù thị trường xuống mạnh, và một danh mục 100% cổ phiếu thì Ngọ cũng cảm thấy nhẹ nhàng và thư thái.

Lưu ý thêm: Ngọ đã hoàn thành lần thứ 2 đi 63/63 tỉnh thành (tiếp nối chuyến đi dang dở 2021 vì Covid) và dành 60 ngày lang thang ở 4 nước Đông Nam Á. Phượt nguyên năm “phượng index” rơi!

III. Thị trường chứng khoán 2023

Khi thị trường giảm điểm mạnh, điều này đồng nghĩa với việc cổ phiếu thiết lập mặt bằng giá thấp và hời hơn. Nhưng điều đó không đồng nghĩa là thị trường sẽ tăng trong 2023.

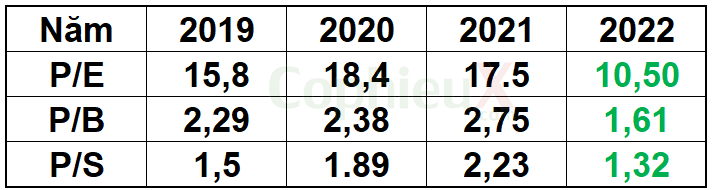

Bản thân Ngọ thường nhìn thấy điểm tích cực khi thị trường giá xuống, dù lãi suất đã tăng lên, và vĩ mô có vẻ không tốt, thì ta có thông số về định giá như sau:

Nếu không để sự sợ hãi thua lỗ của nhà đầu tư đại chúng, những tín hiệu vĩ mô không tốt của “chuyên gia” (chuyên gia trong ngoặc kép) và giới truyền thông lấn át, thì thị trường rẻ hơn so với quá khứ của chính nó.

Trong chứng khoán, dù thị trường rẻ thì vẫn có thể rẻ hơn nữa. Ta không thể đoán định được.

Benjamin Graham suýt soát việc phá sản không phải vì thị trường 1929 từ trên cao sụp đổ xuống, mà là khi ông nhận định thị trường chứng khoán sau khi sụp đổ là đủ rẻ (dù thực tế nó rẻ thật) và mua bằng đòn bẩy.

Có những thời điểm P/B của toàn thị trường là 1,2 – đồng nghĩa với việc thị trường chứng khoán không có khả năng dự đoán, dù đó là 1 hay 2 năm tới. Nhưng thời gian dài hạn thì sẽ tăng lên.

Ngọ chẳng biết thị trường sẽ diễn biến như thế nào, có thể tăng có thể giảm vì có nhiều biến xảy ra trong tương lai mà ta không thể đoán được từ vĩ mô, chính trị, chiến tranh, kinh tế, thiên tai, dịch bệnh, lãi suất, xã hội…

Điều Ngọ có thể kiểm soát là mua những cổ phiếu đạt tiêu chuẩn của mình bằng tiền mặt và nắm giữ một danh mục đa dạng tương đối.

Năm 2023 – Ngọ có niềm tin tốt hơn cho Happy-Fund so với 2022, dù luôn có 1 có chiến lược phòng ngừa cho điều ngược lại.

2023 – chúc nhà đầu tư một năm an vui và thành công.

Bạn có thể đọc thêm các lá thứ các năm trước tại đây:

- Happy-fund: Thư số 13 – Thư gửi NDT cuối 2022

- Happy-fund: Thư gửi nhà đầu tư giữa năm 2022

- Happy-fund: Thư gửi nhà đầu tư cuối năm 2021

- Happy-fund: Thư gửi cổ đông, nhà đầu tư 2020

- Happy-fund: Thử gửi cổ đông, nhà đầu tư cuối năm 2019

- Happy-fund: Thư gửi cổ đông, nhà đầu cuối năm 2018

- Happy-Fund: Thư gửi cổ đông bán niên 2018

- Happy-Fund: Thư gửi cổ đông cuối năm 2017

- Happy-fund: Thư gửi cổ đông bán niên 2017

- Happy-fund: Thư gửi cổ đông quý 1 năm 2017

- Happy-fund: Thư gửi cổ đông cuối năm 2016

- Happy-fund: Thư gửi cổ đông bán niên 2016

- Happy-fund: Thư gửi nhà đầu tư cuối năm 2015

- Graham mách bạn cách chọn quỹ đầu tư (Phần 1)

- Graham mách bạn cách chọn quỹ đầu tư (Phần 2)

"Thị trường không thưởng cho người nhiều mẹo. Nó thưởng cho người ra quyết định đúng. Bạn đang học cách làm điều đó – Bắt đầu tại đây."

Nguyễn Hữu Ngọ

Founder CophieuX & The Happiness Fund

Nền tảng Toán – Kinh tế – Tâm lý giáo dục, với hơn 13 năm nghiên cứu và đầu tư thực tế.

Tôi theo đuổi đầu tư dựa trên xác suất, kỷ luật, kiên nhẫn và giá trị.

CophieuX.com được xây dựng để giúp nhà đầu tư ra quyết định hiệu quả và có cơ sở.